Leads Coursier et livraison

|

EN BREF

|

Lorsqu’il s’agit de la signature d’une assurance de prêt immobilier, il est essentiel de bien comprendre les implications et les détails qui y sont attachés. Cette étape clé garantit non seulement que vous êtes couvert en cas d’imprévu, mais elle détermine également les modalités de votre remboursement. Avant de vous engager, il est crucial de vérifier les garanties, les coûts et les clauses de résiliation, pour s’assurer que le contrat répond parfaitement à vos besoins. Que vous soyez primo-accédant ou déjà bien informé, parcourir ces éléments peut faire toute la différence.

Dans le cadre d’un projet d’acquisition immobilière, la signature d’une assurance prêt immobilier représente une étape essentielle. Cette assurance vise à protéger les emprunteurs en garantissant le remboursement des échéances en cas de sinistre. Il est donc crucial de bien comprendre son fonctionnement et les enjeux qui en découlent. Cet article va explorer les clés à retenir concernant la signature de l’assurance emprunteur, les garanties à vérifier et les délais à respecter.

Comprendre l’assurance emprunteur

Avant toute chose, il est important de noter que l’assurance emprunteur est une couverture qui permet de prendre en charge tout ou partie des remboursements d’un crédit immobilier en cas de coups durs, tels que le décès, l’invalidité ou la perte d’emploi. Cette protection peut s’avérer déterminante dans la gestion de vos finances personnelles. Pour une compréhension complète, il est judicieux de consulter des ressources telles que ce lien.

Les éléments à vérifier avant la signature

Lorsque vous envisagez de signer un contrat d’assurance prêt immobilier, plusieurs éléments doivent être scrupuleusement vérifiés. Parmi ceux-ci, le taux d’assurance, son coût, ainsi que la quotité en cas d’achat à deux sont des paramètres cruciaux. Il est également essentiel d’examiner les clauses du contrat telles que les garanties, les exclusions et les franchises qui peuvent affecter votre couverture dans le futur. Référencez-vous à ce sujet avec des documents spécifiques disponibles sur ce site.

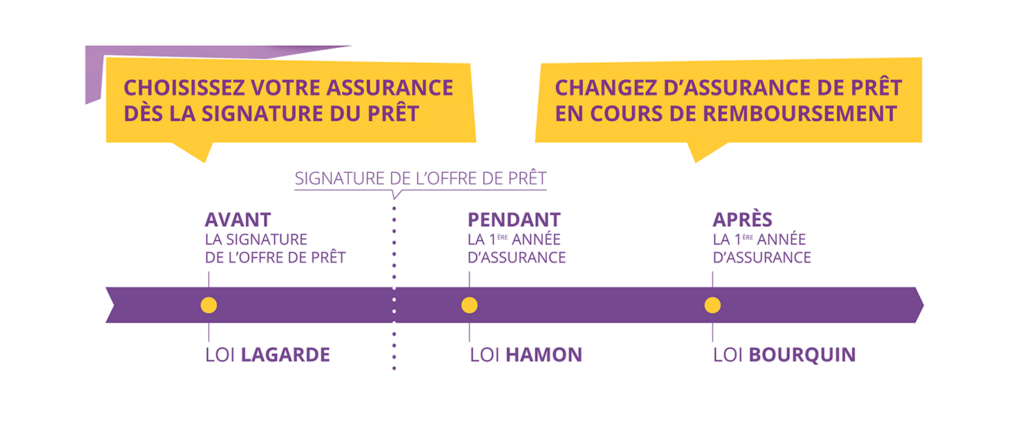

Les dates clés de la signature d’assurance

La signature de l’offre de prêt immobilier et la date de prise d’effet des garanties sont des éléments à ne pas négliger. Après avoir reçu l’accord de principe de votre établissement bancaire, il existe un délai légal à respecter avant de finaliser la signature de l’assurance emprunteur. Prenez bien en compte les délai de résiliation possibles ainsi que les dates limites qui peuvent impacter votre choix d’assurance. Les recommandations de ce lien peuvent vous guider dans ce processus.

Changer d’assurance emprunteur : un droit nouveau

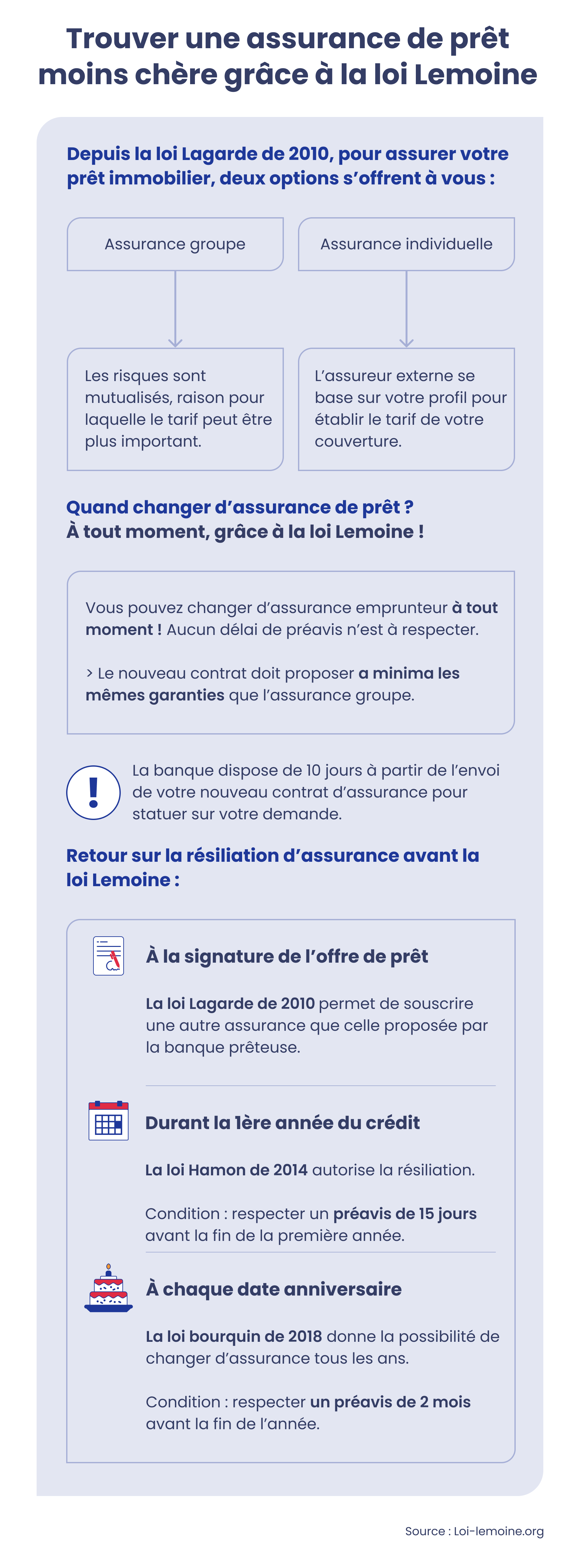

Depuis le 1er septembre 2022, il est maintenant possible pour tous les emprunteurs de changer d’assurance emprunteur à tout moment après la signature du prêt. Cela permet de s’adapter aux évolutions de vos besoins ou à de nouvelles offres plus avantageuses. Pour plus d’informations sur le processus à suivre, le site de Wattplus vous offre une vue d’ensemble.

Documents nécessaires pour la prise d’assurance

Lors de la souscription d’une assurance emprunteur, il est crucial de fournir certains documents. La loi Lemoine impose que l’assurance prenne en compte votre situation financière actuelle et le capital restant dû de votre prêt immobilier. Veillez donc à préparer tous les documents nécessaires pour faciliter la validation de votre contrat. Pour en savoir plus sur les documents requis, référez-vous à des sources détaillées comme celle-ci : ce site.

L’assurance emprunteur, souvent appelée assurance prêt immobilier, est un élément essentiel lors de la souscription d’un crédit immobilier. Elle garantit la prise en charge des remboursements en cas de décès, d’invalidité ou de perte d’emploi. Cet article présente les avantages et inconvénients liés à la signature d’une telle assurance, afin que vous puissiez prendre une décision éclairée avant de vous engager.

Avantages

L’un des principaux avantages de la signature d’une assurance prêt immobilier est la sécurité financière qu’elle apporte. En effet, en cas de sinistre, l’assurance permet de continuer à rembourser votre crédit immobilier sans impacter votre budget quotidien. Cela peut vous épargner d’importants tracas financiers et garantir la protection de votre patrimoine.

Un autre point positif réside dans la possibilité de changer d’assurance à tout moment après la signature du prêt. Depuis la mise en œuvre de la loi Lemoine en septembre 2022, les emprunteurs peuvent facilement envisager une résiliation de leur contrat d’assurance actuel en rédigeant une simple demande, ce qui leur offre davantage de flexibilité dans le choix de leur assurance.

Enfin, la couverture offerte par une assurance emprunteur est souvent large. Vous pouvez inclure des garanties telles que le décès, l’invalidité, ainsi que la perte d’emploi. Il est donc crucial de bien étudier les garanties disponibles et de choisir celles qui vous correspondent le mieux et qui couvrent vos besoins spécifiques.

Inconvénients

Malgré ses nombreux atouts, la signature d’une assurance prêt immobilier comporte également certains inconvénients. Tout d’abord, le coût de l’assurance peut représenter une dépense importante sur le long terme. En effet, les taux d’assurance et les primes peuvent varier considérablement, il est donc impératif de comparer les offres pour éviter toute mauvaise surprise.

Par ailleurs, la complexité des contrats d’assurance est souvent un obstacle pour de nombreux emprunteurs. Les clauses peuvent être difficiles à comprendre, et il est essentiel de bien lire les conditions générales avant de signer. Certaines exclusions ou franchises peuvent limiter votre couverture en cas de sinistre, ce qui nécessite une attention particulière.

Enfin, il convient également de mentionner que la souscription d’une assurance emprunteur n’est pas obligatoire, même si elle est souvent exigée par les établissements bancaires. Vous devez donc peser le pour et le contre en fonction de votre situation financière et personnelle. Gardez à l’esprit que vous pouvez également consulter des ressources en ligne pour éclairer votre choix, comme le site WattPlus ou explorer les éléments à vérifier avant de souscrire.

L’assurance emprunteur est un élément crucial lors de la souscription d’un prêt immobilier. Elle protège l’emprunteur en garantissant le remboursement des échéances en cas de décès, d’invalidité ou de perte d’emploi. Cet article vous guidera à travers les différentes étapes et points essentiels à connaître afin que vous soyez bien préparé lors de la signature de votre assurance prêt immobilier.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est une couverture qui permet de prendre en charge tout ou une partie des mensualités de remboursement en cas d’incident grave. Cela inclut notamment les garanties décès, invalidité, et parfois même la perte d’emploi. Il est donc impératif de bien comprendre les termes de cette assurance avant d’effectuer votre choix.

Les étapes pour signer votre assurance prêt immobilier

La procédure commence généralement par la réception d’une offre de prêt immobilier de votre banque. Une fois que vous avez lu et accepté cette offre, il est temps de vous pencher sur l’assurance emprunteur. La signature de l’assurance doit se faire dans un délai défini après l’acceptation du prêt. Prenez le temps de bien lire les documents fournis par l’assureur pour éviter les surprises!

À quoi prêter attention avant de signer ?

Avant de finaliser votre contrat, il existe plusieurs éléments clés sur lesquels vous devez vous concentrer :

- Le taux d’assurance: Cela peut varier en fonction des assureurs et des garanties.

- Le coût total: Assurez-vous que les mensualités s’intègrent dans votre budget.

- Les garanties offertes: Quelles sont-elles et correspondent-elles à vos besoins?

- Les exclusions: Un point crucial qui peut affecter votre protection.

- La franchise: Renseignez-vous sur le délai avant que les garanties ne s’appliquent.

Les dates clés à retenir

Il est important de se rappeler certaines dates clés lors de votre process :

- La date de signature de l’offre de prêt immobilier.

- La date de prise d’effet des garanties d’assurance.

- Les délais de résiliation en cas de changement d’assureur.

Changer d’assureur : mode d’emploi

Sachez qu’il est possible de changer d’assureur à tout moment après la signature du prêt. Depuis le 1er septembre 2022, tous les emprunteurs ont la possibilité d’exercer ce droit. Il suffit d’envoyer une demande de résiliation à votre assureur actuel en respectant certaines formalités, notamment par lettre recommandée.

Documents requis pour la souscription

La documentation nécessaire pour obtenir une assurance emprunteur peut varier, mais il est crucial de fournir des informations précises sur votre situation financière, incluant :

- Votre état de santé,

- Le montant restant dû sur le prêt,

- Le montant des mensualités.

Pour plus d’informations sur le processus et les exigences légales, consultez notre article sur La signature de l’offre de prêt immobilier.

Optimiser votre assurance emprunteur

Enfin, il existe des stratégies pour maximiser votre assurance de prêt. L’achat de leads qualifiés peut vous aider à obtenir des informations précieuses et des offres intéressantes sur le marché. Découvrez davantage sur comment optimiser vos opportunités en assurance de prêt.

Dans le processus d’acquisition d’un prêt immobilier, la signature de l’assurance emprunteur joue un rôle crucial. Cette assurance garantit que vos mensualités seront prises en charge en cas de défaillance, que ce soit suite à un décès, une invalidité ou une perte d’emploi. Il est essentiel de bien comprendre les enjeux et conditions liées à cette étape, car cela peut grandement influencer votre sécurité financière à long terme.

Les garanties essentielles à vérifier

Avant de procéder à la signature, examinez avec attention les garanties incluses dans l’assurance. Celles-ci déterminent la façon dont vous serez indemnisé en cas de sinistre. Il est fondamental de s’assurer que l’assurance couvre des événements tels que le décès, l’invalidité temporaire ou permanente, et potentiellement même la perte d’emploi. N’hésitez pas à poser des questions détaillées à votre assureur pour vous faire une idée précise des protections offertes.

Le choix de l’assureur : un acte stratégique

Le choix de l’assureur est une étape décisive. En effet, depuis le 1er septembre 2022, vous pouvez changer d’assurance emprunteur à tout moment, même si vous avez déjà signé un contrat. C’est une opportunité à ne pas négliger pour rechercher une offre plus avantageuse, tant au niveau des tarifs que des garanties proposées. Assurez-vous d’envoyer votre demande de résiliation à votre ancien assureur par lettre recommandée pour garantir une transition en douceur.

Analyser les coûts

Le prix de l’assurance est un critère incontournable dans votre décision. Prenez le temps de comparer les taux d’assurance proposés par différents partenaires. Le coût de l’assurance peut varier considérablement en fonction des garanties choisies et de votre profil. Ne vous arrêtez pas au premier contrat, une étude comparative approfondie peut vous faire réaliser d’importantes économies.

Documents nécessaires pour la souscription

Lors de la signature, vous devez fournir certains documents essentiels à votre assureur. Ces éléments permettent à l’assureur d’évaluer votre coût de couverture et le montant à garantir. Cela inclut des informations sur le capital emprunté, vos revenus, ainsi que votre état de santé. La loi Lemoine exige que l’assurance soit informée de l’état du remboursement pour adapter les garanties en conséquence.

Les délais à respecter

La signature de l’offre de prêt immobilier s’accompagne de délais qu’il est important de respecter. En règle générale, à partir de la date de réception de l’offre, vous disposez de 11 jours pour l’accepter. Une fois l’offre acceptée, l’assurance doit prendre effet dans un délai convenu. Être bien informé sur ces délais vous évitera des surprises désagréables.

Les clauses à relire attentivement

Avant de s’engager, il est vital de lire attentivement les clauses du contrat d’assurance emprunteur. Portez une attention particulière aux exclusions, aux franchises, et aux limitations de garanties. Les conditions qui peuvent sembler anodines peuvent avoir un impact significatif sur votre couverture future. Ne laissez pas les détails au hasard et n’hésitez pas à demander des éclaircissements si nécessaire.

Lorsque l’on souhaite obtenir un prêt immobilier, il est essentiel de maîtriser l’aspect de l’assurance emprunteur. Ce type d’assurance garantit la prise en charge des échéances de remboursement ou du capital restant dû en cas de décès, d’invalidité, ou de perte d’emploi. Elle est donc primordiale pour protéger à la fois l’emprunteur et la banque.

Avant de procéder à la signature de l’offre de prêt immobilier, il est impératif de bien comprendre les différentes modalités de l’assurance. La première étape consiste à comparer diverses offres d’assurance emprunteur pour cibler celle qui correspond le mieux à vos besoins. Lors de cette comparaison, il est crucial de scruter les garanties proposées, les exclusions, les franchises et surtout le coût de l’assurance.

Une fois l’offre d’assurance sélectionnée, la signature intervient habituellement en même temps que la signature du contrat de prêt immobilier. À ce moment-là, il est conseillé de vérifier la date de prise d’effet des garanties, car certaines clauses peuvent stipuler des délais avant que les protections ne soient opérationnelles.

Un aspect important à considérer est la possibilité de changer d’assureur. Depuis le 1er septembre 2022, tous les emprunteurs, qu’ils aient déjà souscrit un contrat ou non, ont la possibilité de changer leur assurance à tout moment pendant la durée du prêt. Cela permet de bénéficier de meilleures conditions ou d’un tarif plus attractif. Il suffit d’envoyer une demande de résiliation à l’assureur initial, généralement par lettre recommandée.

Lors de la souscription à une assurance de prêt immobilier, il est recommandé de prêter attention à certains éléments clés. Par exemple, le taux d’assurance est une donnée essentielle, tout comme la quotité, qui détermine le niveau de couverture en cas de co-emprunt. Il est donc judicieux de discuter de ces points avec votre conseiller financier ou votre assureur afin de personnaliser votre contrat selon vos besoins.

Les documents nécessaires pour finaliser une assurance emprunteur comprennent généralement des informations sur votre situation financière, votre état de santé, ainsi que des éléments liés au prêt immobilier. Cela permet à l’assureur d’évaluer votre profil de risque et d’établir un tarif adéquat.

Il est aussi essentiel de bien comprendre les différentes garanties possibles qui peuvent être intégrées dans le contrat d’assurance. Parmi elles, on retrouve les garanties décès, invalidité permanente totale, incapacité temporaire de travail, et parfois même perte d’emploi. Chaque garantie apporte une protection spécifique, rendant la lecture des clauses du contrat d’autant plus nécessaire.

La signature de l’assurance prêt immobilier se fait donc en plusieurs étapes, de la comparaison des offres à la validation finale. Assurez-vous de respecter les dates clés associées, telles que la date limite pour résilier un ancien contrat, ainsi que les délais de réflexion qui vous sont accordés.

En somme, prendre le temps de bien comprendre et préparer votre signature d’assurance prêt immobilier ne peut qu’advenir à une transaction plus sereine. En étant bien informé des modalités, garanties, et droits des emprunteurs, vous placez votre projet immobilier sur de solides fondations.

L’assurance emprunteur est un élément essentiel à considérer lors de la souscription d’un prêt immobilier. Elle garantit la protection financière en cas d’incidents imprévus, assurant ainsi le remboursement des échéances ou du capital restant dus. Cet article vous informe sur les étapes clés, les démarches à suivre et les points essentiels à vérifier avant de signer votre contrat d’assurance emprunteur.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est une couverture permettant de prendre en charge le remboursement des mensualités de votre prêt en cas d’événements tels que le décès, l’invalidité, ou la perte d’emploi. Elle assure ainsi votre tranquillité d’esprit en garantissant que votre investissement immobilier ne soit pas compromis si une situation difficile survient. Les garanties offertes par l’assurance peuvent varier d’un contrat à l’autre, il est donc crucial de les examiner attentivement avant de finaliser votre choix.

Les étapes de signature d’une offre de prêt immobilier

La première étape dans la signature d’un prêt immobilier comprend la réception de l’offre de prêt de la part de l’établissement bancaire. Cette offre stipule les conditions de financement, y compris le montant, le taux d’intérêt, la durée, et bien sûr, les modalités d’assurance. Il est essentiel de comprendre chaque élément de l’offre, car cela influence directement vos obligations financières futures.

Documents à fournir pour la souscription

Afin de procéder à la souscription de votre assurance emprunteur, vous devrez fournir certains documents nécessaires. Ces documents permettent de déterminer votre situation financière et votre profil de risque en tant qu’emprunteur. Il est recommandé de rassembler votre justificatif de revenus, votre relevé d’identité bancaire, et toute autre pièce justificative que l’assureur pourrait exiger. Pour une liste plus complète et précise, vous pouvez consulter cette page : ici.

Changement d’assurance emprunteur

Une grande flexibilité a été introduite dans la gestion des contrats d’assurance emprunteur, permettant à tout emprunteur de changer d’assureur à tout moment, et ce, même après la signature du prêt. Cela inclut la nécessité d’envoyer une demande de résiliation à votre assureur actuel, généralement par lettre recommandée. Vous avez ainsi la possibilité de comparer différentes offres afin de sélectionner celle qui correspond le mieux à vos besoins et à votre situation financière.

Les éléments à vérifier avant de signer

Avant de procéder à la signature de votre contrat d’assurance emprunteur, il est essentiel de passer en revue plusieurs éléments clés. Il est recommandé de se concentrer sur le taux d’assurance et son coût, ainsi que sur la quotité de couverture, en particulier si vous êtes plusieurs emprunteurs. Examinez également les exclusions, les franchises, et les niveaux de garantie. S’assurer que les conditions de l’assurance sont adaptées à vos besoins évitera bien des désagréments futurs.

Délais et dates clés

Le processus de signature d’un prêt immobilier comprend diverses dates importantes. Sachez que la date de prise d’effet des garanties est cruciale, car elle détermine le moment à partir duquel l’assurance commence à couvrir votre prêt. Le respect des délais pour résilier ou modifier votre assurance est également vital. Pour un aperçu des dates clés relatives à l’assurance de prêt, vous pouvez trouver des informations supplémentaires ici : ici.

| Éléments Clés | Description |

| Date de signature | Moment où l’emprunteur signe l’offre de prêt, marquant le début du processus. |

| Date de prise d’effet | Date à laquelle les garanties de l’assurance commencent à s’appliquer. |

| Changement d’assurance | Possible à tout moment après la signature grâce à la loi Lemoine. |

| Documents nécessaires | Informations sur le capital restant dû et sur l’état de remboursement. |

| Garanties incluses | Indemnisation en cas de décès, invalidité ou perte d’emploi. |

| Coût de l’assurance | Doit être vérifié, incluant le taux d’assurance et les modalités de paiement. |

| Exclusions de garantie | Conditions spécifiques où l’assurance ne s’applique pas, à consulter avant souscription. |

| Franchises | Montant restant à charge à payer en cas de sinistre. |

| Délai de résiliation | En général 15 jours après la réception de l’information de l’assureur. |

| Avis de résiliation | Doit être envoyé par lettre recommandée pour être valide. |

Témoignages : Signature assurance prêt immobilier – Tout ce que vous devez savoir

Mon expérience avec l’assurance emprunteur a été enrichissante. Lors de ma recherche pour un prêt immobilier, j’ai rapidement compris l’importance de l’assurance emprunteur. Elle garantit que je serais protégé en cas d’imprévu, ce qui m’a apporté une grande tranquillité d’esprit. J’ai pris le temps de bien lire les garanties et les exclusions du contrat avant de signer. Cela m’a permis de choisir une assurance adaptée à ma situation personnelle.

Un des points essentiels que j’ai remarqués est la possibilité de changer d’assureur après la signature du prêt. J’ai décidé de faire un premier choix, mais après quelques mois, j’ai trouvé une meilleure offre sur le marché. Grâce à la loi sur l’assurance emprunteur, j’ai pu résilier mon contrat facilement en envoyant une lettre de demande de résiliation.

En ce qui concerne les éléments à vérifier lors de la souscription, je ne saurais trop insister sur l’importance de comparer les taux d’assurance et les coûts. J’ai noté que la quotité était aussi cruciale, surtout avec un prêt réalisé à plusieurs. Cela peut avoir un impact majeur sur les échéances et sur le capital restant dû.

Je me souviens également des dates clés à prendre en compte. La date de signature de l’offre de prêt immobilier est déterminante car elle déclenche le début des obligations de l’assurance. Il est donc vital de bien suivre les délais, surtout pour résilier ou demander des modifications sur le contrat.

Avoir souscrit à une garantie de perte d’emploi est une décision que je ne regrette pas. Quand j’ai signé le contrat, j’ai pris soin de vérifier que je ne serais pas en période d’essai. Cela m’a rassuré quant à ma situation professionnelle. C’est un détail, mais cela fait toute la différence en cas de difficulté.

Enfin, je souligne l’importance de bien comprendre ce que couvre l’assurance emprunteur. Certaines garanties peuvent sembler similaires, mais en réalité, elles peuvent varier énormément d’un assureur à un autre. Se plonger dans le contenu du contrat permet d’éviter bien des surprises durant la durée du prêt.

Introduction à la signature d’assurance de prêt immobilier

La signature d’une assurance de prêt immobilier est une étape cruciale qui ne doit pas être prise à la légère. Elle offre une couverture essentielle pour garantir le remboursement de votre prêt en cas d’imprévu. Dans cet article, nous allons vous présenter tout ce que vous devez connaître concernant ce processus, les éléments clés à vérifier et les délais à respecter.

Les étapes de la signature d’assurance de prêt

Lorsque vous envisagez de souscrire à une assurance emprunteur, il est important de comprendre les différentes étapes du processus. Cela commence par l’évaluation de votre besoin d’assurance qui dépendra de la nature de votre prêt immobilier. Ensuite, vous devrez fournir des documents prouvant votre situation financière. Finalement, vous signerez le contrat d’assurance, qui prend généralement effet à la date de la signature de l’offre de prêt immobilier.

Documents nécessaires

Pour finaliser la signature de votre assurance emprunteur, plusieurs documents seront requis. Vous devrez notamment fournir :

- Votre pièce d’identité

- Un relevé de votre situation financière

- Des informations sur le prêt immobilier, telles que le montant et la durée

Ces documents permettront à l’assureur d’évaluer les risques et de vous proposer un contrat adapté à vos besoins.

Les garanties à vérifier

Lors de la souscription à une assurance de prêt immobilier, il est crucial de bien examiner les différentes garanties incluses dans votre contrat. Ces garanties pourront couvrir :

- Le décès

- L’invalidité permanente

- La perte d’emploi

Assurez-vous de bien comprendre les modalités de chaque garantie, les exclusions ainsi que le montant des indemnités en cas de sinistre. Cela vous permettra de choisir une assurance qui répond réellement à vos besoins.

Les taux et coûts de l’assurance

Un autre élément essentiel est le taux d’assurance, qui peut varier d’un assureur à l’autre. N’oubliez pas de comparer les coûts pour vous assurer que vous n’êtes pas surpayé. Vérifiez également si le coût est exprimé en pourcentage du capital emprunté, car cela influencera le montant total que vous devrez payer pendant la durée de votre prêt.

Les délais à respecter

Au moment de la signature de l’offre de prêt immobilier, soyez également attentif aux délais. La plupart des établissements bancaires vous offriront un délai de réflexion. Prenez ce temps pour analyser votre assurance grâce à la loi Lemoine, qui vous permet de changer d’assurance emprunteur à tout moment. Cela peut être une occasion de négocier un meilleur contrat ou de trouver une meilleure offre sur le marché.

Ce qu’il faut savoir avant de signer

Avant de finaliser votre contrat d’assurance, relisez attentivement toutes les clauses. Connaître les exclusions, les franchises et les conditions de résiliation est primordial. Assurez-vous que votre contrat est entièrement en adéquation avec votre profil financier et vos attentes.

Comment se passe la prise d’effet de l’assurance

La prise d’effet de l’assurance emprunteur commence normalement à la date de signature de l’offre de prêt. Cela signifie que du moment où vous signez, vous êtes couvert contre les risques prévus dans votre contrat. Cependant, gardez à l’esprit qu’il est important de payer votre prime d’assurance pour que la couverture reste en vigueur.

Informatif final

En suivant ces recommandations, vous serez mieux préparé à aborder la signature de votre assurance de prêt immobilier. Gardez toujours en tête que bien s’informer et comparer les offres vous permettra de faire le choix le plus judicieux et adapté à votre situation. Ne négligez pas cette étape importante, car une bonne assurance peut s’avérer déterminante pour votre sécurité financière à long terme.

Qu’est-ce que la signature d’un prêt immobilier ?

La signature d’une offre de prêt immobilier marque une étape cruciale dans le processus d’acquisition d’un bien. Ce moment engageant vous permet de formaliser l’accord avec votre banque, qui se base sur l’étude de votre situation financière. Une fois l’offre de prêt signée, vous vous engagez à respecter les conditions du contrat, notamment en ce qui concerne le remboursement.

Les délais de signature

Après avoir reçu un accord de principe de votre niveau bancaire, vous devez attendre le document officiel qui énonce toutes les conditions du prêt. Ce processus peut varier, mais généralement, vous avez un délai de 11 jours pour signer l’offre à partir de la date de réception. Ce laps de temps est crucial pour examiner toutes les conditions, y compris l’assurance emprunteur.

Pourquoi signer l’assurance emprunteur en même temps ?

L’assurance emprunteur est souvent exigée par les banques en garantie d’éventuels défauts de paiement. En signant votre assurance de prêt immobilier en même temps que l’offre de prêt, vous sécurisé la prise en charge de vos échéances en cas de sinistre, tel qu’un décès ou une invalidité. Cela vous assure également d’être conforme aux exigences de votre prêteur.

Les éléments à vérifier avant la signature

Avant de vous engager, plusieurs éléments doivent être examinés :

- Les garanties couvertes : Quelle est la portée de votre couverture en cas de sinistre ?

- Le coût de l’assurance : Quel sera le montant de vos mensualités ?

- Les exclusions : Quelles sont les limites de votre contrat ?

- Les franchises : Combien devrez-vous payer de votre poche en cas de dommages ?

- La quotité d’assurance : En cas d’achat à deux, quelle est la répartition de l’assurance ?

Changement d’assurance emprunteur

Depuis le 1er septembre 2022, grâce à la loi Lemoine, les emprunteurs ont la possibilité de changer d’assurance emprunteur à tout moment, même si un contrat est déjà en cours. Pour ce faire, il suffit d’effectuer une demande de résiliation et d’envoyer une lettre à l’assureur concerné. Cette possibilité vous permet de profiter d’offres potentiellement plus avantageuses au fil du temps.

- Garantie décès : Couverture en cas de décès de l’emprunteur.

- Invalidité : Protection en cas d’incapacité de travailler.

- Quotité : Proportion entre les emprunteurs, à définir lors d’un achat commun.

- Coût : Vérifiez le taux d’assurance pour bien gérer votre budget.

- Changement d’assureur : Possibilité de résilier à tout moment depuis septembre 2022.

- Clauses essentielles : Attention portée aux exclusions et franchises dans le contrat.

- Documents nécessaires : Fournissez des informations sur le capital restant dû.

- Prise d’effet : Comprenez quand commence le paiement de l’assurance.

- Délais de signature : Respectez les délais après l’offre de prêt.

- Assurance perte d’emploi : Vérifiez les conditions relatives à votre statut professionnel.

L’assurance emprunteur est un élément essentiel lorsque vous envisagez de contracter un prêt immobilier. Cette assurance a pour rôle de garantir le remboursement des échéances de votre crédit en cas d’incapacité à travailler, de décès ou d’autres événements imprévus. Ainsi, elle sécurise à la fois votre investissement et celui de l’établissement prêteur.

Avant de signer un contrat d’assurance emprunteur, il est crucial de vérifier certains éléments clés. Le taux d’assurance et son coût sont parmi les critères les plus importants. Il est conseillé de comparer les offres disponibles sur le marché pour obtenir la meilleure couverture au meilleur prix. De plus, la quotité est un point à considérer, surtout si le prêt est partagé entre deux emprunteurs. Assurez-vous de définir une répartition qui vous convient à tous les deux.

La date de prise d’effet des garanties est également un aspect déterminant. Cette date représente le moment où l’assurance commence à couvrir votre prêt. Dans le cadre de la loi Lemoine, il est désormais possible de changer d’assurance à tout moment, même après la signature de votre prêt, ce qui vous permet de toujours bénéficier de la meilleure offre.

Enfin, avant de finaliser la signature de votre assurance, passez en revue toutes les clauses du contrat. Vérifiez les garanties, les exclusions, ainsi que les franchises pour être pleinement informé de votre couverture. Une bonne préparation vous aidera à faire les choix les plus judicieux pour votre prêt immobilier et à assurer votre tranquillité d’esprit.

FAQ sur la Signature de l’Assurance Prêt Immobilier

Que faut-il savoir sur l’assurance emprunteur ?

L’assurance emprunteur est une garantie qui permet la prise en charge des échéances de remboursement ou du capital restant dû en cas de sinistre.

Comment obtenir un contrat d’assurance emprunteur ?

Il est possible de changer d’assureur à tout moment après la signature du prêt en envoyant une demande de résiliation, généralement par lettre.

Quels éléments doivent être vérifiés lors de la souscription d’une assurance de prêt immobilier ?

Il est important de vérifier cinq éléments clés : le taux d’assurance, la quotité, les garanties, les exclusions et les franchises.

Quelles sont les dates clés de l’assurance de prêt ?

Les dates importantes incluent la signature de l’offre de prêt immobilier, la prise d’effet des garanties, et la date limite de résiliation.

Puis-je changer d’assurance emprunteur ?

Oui, depuis le 1er septembre 2022, les emprunteurs peuvent changer leur assurance emprunteur à tout moment, même ceux ayant un contrat en cours.

Que dois-je vérifier avant de signer mon assurance emprunteur ?

Il est essentiel de passer en revue les clauses du contrat, notamment les garanties, le prix, les exclusions, et les franchises.

Quels documents dois-je fournir pour l’assurance de prêt ?

Conformément à la loi Lemoine, il faut fournir des documents permettant à l’assurance de connaître votre situation dans le remboursement, exemples : le capital restant et les conditions de prêt.

Comment fonctionne l’assurance perte d’emploi ?

Donc, en général, pour bénéficier de la garantie perte d’emploi, il faut être en dehors de la période d’essai et ne pas se trouver en préavis.

Quand prend effet l’assurance emprunteur ?

L’assurance emprunteur prend effet à la signature de l’offre de prêt immobilier, mais il est crucial de vérifier les détails dans le contrat.

Quelles garanties peuvent être incluses dans l’assurance des emprunteurs ?

Les garanties peuvent inclure la garantie décès, l’invalidité, la perte d’emploi, entre autres.

Comment se déroule la signature d’un prêt immobilier ?

La signature de l’offre de prêt immobilier suit un processus où la banque examine votre situation financière après vous avoir transmis un accord de principe.

Bonjour, je suis Manon, experte en leads pour l’assurance de prêt. Avec 49 ans d’expérience, je vous accompagne dans la recherche des meilleures solutions d’assurance adaptées à vos besoins. Mon objectif est de vous garantir un service personnalisé et efficace pour sécuriser vos projets.

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison