Leads Coursier et livraison

La défiscalisation est un enjeu majeur pour de nombreux travailleurs non-salariés souhaitant optimiser leur imposition et préparer leur retraite. En particulier, le contrat Madelin se révèle être un outil précieux. Ce dispositif permet de réduire les bénéfices imposables, tout en constituant une épargne retraite significative. Pour en tirer pleinement parti, il est essentiel de comprendre les mécanismes fiscaux associés et d’explorer les différentes possibilités qu’offre la loi Madelin. Dans cet article, nous aborderons les moyens d’optimiser les bénéfices d’un plan de défiscalisation Madelin.

Le plan de défiscalisation Madelin est un outil puissant pour les Travailleurs Non-Salariés (TNS) souhaitant réduire leur impôt sur le revenu tout en préparant leur retraite. Pour optimiser les bénéfices de ce dispositif, il est essentiel de comprendre les différents plafonds de déduction qui s’appliquent. En 2024, les cotisations peuvent être déduites jusqu’à 10 % du Plafond Annuel de la Sécurité Sociale (PASS), soit environ 4 637 €, ou 10 % des revenus professionnels, avec un plafond qui peut atteindre jusqu’à 8 PASS pour les plus gros revenus. De plus, les versements au profit d’entreprises solidaires d’utilité sociale peuvent bénéficier d’un avantage fiscal renforcé.

Les contrats Madelin permettent également aux TNS de se constituer une épargne retraite et de réduire leur bénéfice imposable. Il est important de bien établir un plan de versements régulier tout en tenant compte de sa capacité d’épargne, afin d’éviter tout risque de redressement fiscal. Pour cela, il est recommandé de simuler ses déductions fiscales et d’ajuster ses cotisations en fonction des résultats obtenus. En maîtrisant les spécificités de la loi Madelin, les indépendants peuvent ainsi maximiser leurs économies d’impôts et sécuriser leur avenir financier.

Le contrat Madelin représente une stratégie efficace pour les travailleurs non-salariés souhaitant réduire leur fiscalité tout en se préparant une retraite confortable. À travers une série de choix et d’optimisations, il est possible d’accroître les avantages fiscaux offerts par ces contrats. Cet article explore diverses méthodes pour maximiser vos bénéfices dans le cadre du plan de défiscalisation Madelin.

Comprendre les plafonds de déduction

Avant de se plonger dans l’optimisation, il est fondamental de comprendre les différents plafonds de déduction associés aux contrats Madelin. En 2024, la déduction est fixée à 10 % du Plafond Annuel de la Sécurité Sociale (PASS), soit 4 637 €, ainsi que 10 % de vos revenus professionnels, dans la limite de 8 PASS. Il est crucial d’évaluer votre situation pour tirer parti de ces plafonds de manière optimale.

Miser sur l’épargne retraite

Les contrats de retraite Madelin constituent un excellent moyen de se constituer une épargne pour ses vieux jours, tout en bénéficiant d’une réduction fiscale. En réalisant des versements dans ce type de contrat, les TNS peuvent déduire leurs cotisations des bénéfices imposables, résultant ainsi en une baisse des impôts à payer. Pour obtenir des conseils sur les versements adéquats, il peut être judicieux de consulter des experts disponibles sur des plateformes comme Apicil.

Investir dans une entreprise solidaire

Un autre levier à considérer pour optimiser vos avantages fiscaux est d’effectuer des versements au bénéfice d’une entreprise solidaire d’utilité sociale (Esus). Le taux de l’avantage fiscal est porté à 25 % dans ce cas, permettant ainsi de maximiser encore davantage la réduction d’impôt. Ce choix est non seulement avantageux fiscalement, mais engage également à soutenir des initiatives à fort impact social.

Évaluer le disponible fiscal Madelin

Pour une gestion financière éclairée, il est évident que connaître précisément le disponible fiscal Madelin est impératif. En 2024, le plafond s’élève à 81 385 € pour les versements réalisés en 2023, se calculant sur la base de 10 % du bénéfice imposable, associé à d’éventuelsversements supplémentaires. Pour mieux cerner ce calcul, des outils en ligne de simulation peuvent être d’une grande aide pour anticiper vos économies d’impôts, comme ceux proposés par Haussmann Patrimoine.

Planifier les prélèvements et retraits

Une bonne planification des prélèvements et des retraits de votre épargne Madelin peut maximiser l’effet de levier de ces contrats. Si votre projet de retraite est à long terme, opter pour un prélèvement régulier des cotisations peut s’avérer bénéfique. En revanche, pour ceux désireux d’accéder à une partie de leur capital avant la retraite, il est essentiel de bien comprendre les conditions de débloquage pour optimiser la gestion de leur fonds.

Conseils d’experts et solutions digitalisées

Enfin, n’hésitez pas à solliciter des conseils d’experts en défiscalisation qui peuvent vous orienter sur les meilleures stratégies à adopter. Des plateformes comme Wattplus offrent des solutions digitalisées pour faciliter l’accès à l’information et aux conseils personnalisés, tout en permettant de suivre l’évolution de vos investissements et de votre plan de défiscalisation.

Le dispositif Madelin est une opportunité précieuse pour les travailleurs non-salariés désireux de réduire leur charge fiscale tout en se constituant une épargne retraite. Cet article présente une analyse des avantages et des inconvénients liés à ce système, ainsi que des conseils sur la manière d’en maximiser les bénéfices.

Avantages

Le principal avantage du plan de défiscalisation Madelin réside dans la possibilité de déduire une partie de vos cotisations de votre revenu imposable. Les cotisations versées sont déductibles dans la limite de 10 % du Plafond Annuel de la Sécurité Sociale (PASS), soit près de 4 637 € pour l’année 2024, ou 10 % de vos revenus professionnels, limités à 8 PASS.

En plus de la déduction fiscale, le contrat Madelin permet de vous constituer une retraite complémentaire. Grâce à ce cadre, vous pouvez bénéficier d’une fiscalité avantageuse sur les sommes accumulées. De plus, les versements effectués au bénéfice d’une entreprise solidaire d’utilité sociale (Esus) peuvent également permettre un taux de réduction d’impôt porté à 25 %.

Le contrat Madelin offre également une protection en cas d’incapacité de travail, grâce à des contrats de prévoyance adaptés aux TNS. Ces garanties vous préservent financièrement en cas de coup dur, tout en faisant croître votre épargne retraite.

Inconvénients

Cependant, il existe des inconvénients à prendre en compte. Tout d’abord, les sommes investies dans un contrat Madelin sont bloquées jusqu’à l’âge de la retraite, sauf dans des cas très précis, comme le défaillance de l’entreprise. Il est donc crucial de considérer la rigidité des fonds avant de s’engager.

De plus, bien que les cotisations soient déductibles, elles ne garantissent pas une rentabilité significative de votre épargne à long terme. Le rendement dépendra des supports d’investissement choisis et de la performance du marché. Il est donc conseillé d’analyser minutieusement les options de placements disponibles.

Enfin, le cadre juridique peut parfois sembler complexe, rendant la gestion de ces contrats un peu ardue pour les néophytes. Pour mieux naviguer dans ce domaine, il est recommandé de se rapprocher de conseillers spécialisés pour maximiser les bénéfices de votre plan de défiscalisation Madelin.

Le contrat Madelin représente une opportunité intéressante pour les Travailleurs Non-Salariés (TNS) souhaitant optimiser leur fiscalité tout en se constituant une épargne en vue de la retraite. Grâce à ses avantages fiscaux notables et à sa flexibilité, ce dispositif permet d’alléger l’imposition tout en offrant la possibilité d’une préparation de la retraite. Découvrons ensemble comment maximiser les bénéfices d’un plan de défiscalisation Madelin.

Comprendre le fonctionnement des contrats Madelin

Les contrats Madelin sont des dispositifs d’épargne destinés aux TNS, qui leur permettent de se constituer une retraite complémentaire. Ces contrats offrent la possibilité de déduire les cotisations versées de leur bénéfice imposable. En 2024, le plafond de déduction est fixé à 10 % du PASS (Plafond Annuel de la Sécurité Sociale), soit environ 4 637 €, ou 10 % de vos revenus professionnels, dans la limite de 8 PASS. Cette structure de déduction est essentielle pour un planning fiscal optimisé.

Les avantages fiscaux des cotisations Madelin

Un des principaux atouts des contrats Madelin est la réduction d’impôt qu’ils engendrent. En effet, les versements effectués au titre de ces contrats sont déductibles des bénéfices imposables. Ainsi, les TNS peuvent réduire leur assiette fiscale et bénéficier d’un retour sur investissement indirect. De plus, les cotisations versées au titre d’un contrat Madelin permettent de préparer sa retraite avec des revenus complémentaires, tout en profitant d’une fiscalité avantageuse.

En savoir+ Leads pour entreprises en production d'énergie solaire grâce aux panneaux photovoltaïques

En cas d’investissement socialement responsable

Les détenteurs de contrats Madelin peuvent également bénéficier d’un taux de réduction d’impôt supérieur, pouvant atteindre 25 % pour les versements effectués au bénéfice d’une entreprise solidaire d’utilité sociale (Esus). En choisissant d’orienter leurs cotisations vers des investissements socialement responsables, les TNS allient défiscalisation et impact positif, ce qui représente un double avantage.

Comment tirer parti des plafonds de déduction

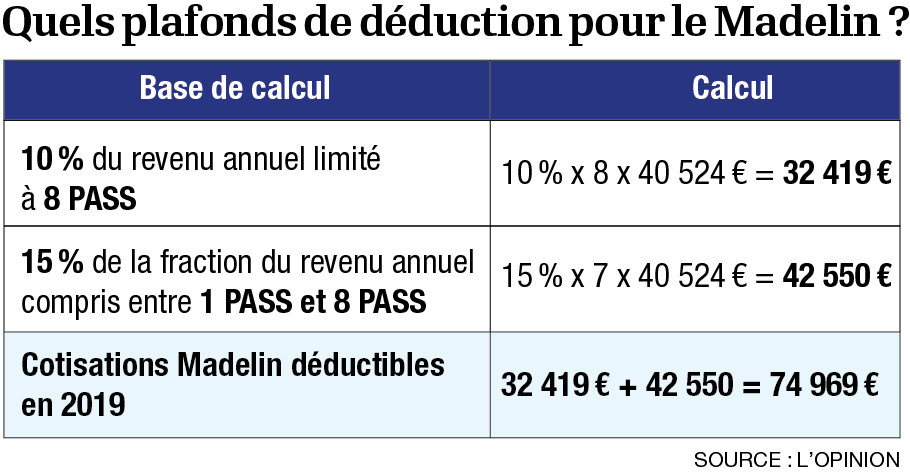

Pour maximiser les avantages d’un contrat Madelin, il est crucial de savoir comment calculer et utiliser au mieux les plafonds de déduction. Pour 2024, le plafond global pour les versements est de 81 385 €, comprenant 10 % du bénéfice imposable limité à 8 PASS et 15 % des bénéfices imposables au-delà de ce seuil. Il est donc judicieux d’évaluer sa situation financière pour déterminer le montant optimum à investir, afin d’éviter de perdre des opportunités fiscales.

Stratégies pour optimiser ses investissements

Optimiser un plan de défiscalisation Madelin passe également par une bonne gestion des placements souscrits. Les TNS doivent diversifier leur épargne, en choisissant des options adaptées à leur profil et à leur situation personnelle. Des consultations avec des experts peuvent également se révéler bénéfiques, car ils proposent des conseils sur mesure afin d’optimiser les rendements tout en respectant la loi Madelin.

Se renseigner et utiliser les outils disponibles

Pour maximiser votre défiscalisation via les contrats Madelin, il est recommandé de consulter régulièrement des ressources utiles en ligne. Par exemple, le site officiel des impôts fournit des informations détaillées sur les avantages fiscaux liés aux contrats Madelin. Vous pouvez également vous tourner vers des simulateurs disponibles en ligne pour évaluer vos plafonds de déduction. Voici quelques liens pertinents : Avantage fiscal Madelin, Optimisation fiscale des contrats Madelin, Optimisation des économies d’impôts.

Le contrat de défiscalisation Madelin offre de nombreux avantages pour les travailleurs non salariés (TNS) cherchant à réduire leur imposition tout en constituant une épargne pour la retraite. Cet article vous propose des conseils et astuces pour tirer le meilleur parti de ce dispositif.

Comprendre les mécanismes des contrats Madelin

Les contrats Madelin sont des contrats d’épargne retraite qui permettent aux TNS de bénéficier d’avantages fiscaux significatifs. Les cotisations que vous versez peuvent être déduites de votre bénéfice imposable, réduisant ainsi le montant de l’impôt à payer. Il est primordial de bien comprendre ces mécanismes pour maximiser les bénéficies de ce plan de défiscalisation.

Optimiser les versements pour 2024

En 2024, le plafond de déduction des contrats Madelin est fixé à 10 % du PASS, soit environ 4 637 €. De plus, vous pouvez déduire 10 % de vos revenus professionnels, dans la limite de 8 PASS. Pour optimiser vos versements, il est conseillé de planifier vos cotisations dès le début de l’année.

Capitaliser sur les versements en entreprise sociale

Les versements effectués à destination d’une entreprise solidaire d’utilité sociale (Esus) bénéficient d’un taux d’avantage fiscal porté à 25 %. En orientant une partie de vos investissements vers des entreprises sociales, vous maximisez non seulement les avantages fiscaux, mais participez également à des initiatives éthiques.

Évaluer le disponible fiscal Madelin

Il est crucial de suivre et de calculer régulièrement votre disponible fiscal Madelin. En connaissant le montant qui peut encore être déduit, vous évitez de perdre des opportunités de réduction d’impôts. Des simulations sont disponibles en ligne pour vous aider dans ce calcul.

Protection et risques associés

L’optimisation fiscale est essentielle, mais il est tout aussi important de s’assurer que vos investissements sont protégés. En cas de redressement fiscal, il est important de s’assurer que vos cotisations sont bien déductibles. Consultez les experts pour vous orienter et éviter de mauvaise surprises.

Consulter des experts en défiscalisation

Faire appel à des experts en défiscalisation peut représenter un endiguement révolutionnaire pour maximiser votre plan Madelin. Ils peuvent vous guider dans les choix des produits d’épargne adaptés à votre situation, vous permettant ainsi de respecter toutes les régulations fiscales tout en optimisant vos avantages.

Pour en savoir plus sur la déduction fiscale des cotisations Madelin, n’hésitez pas à visiter ce lien sur la mutuelle Madelin.

Pour des conseils approfondis concernant le contrat de retraite, consultez Selexium.

Enfin, pour mieux comprendre comment maximiser votre épargne retraite à travers la défiscalisation, explorez cet article sur Wattplus.

Le contrat Madelin est un dispositif fiscal qui permet aux Travailleurs Non-Salariés (TNS) de se constituer une retraite complémentaire tout en bénéficiant d’avantages fiscaux significatifs. En effet, la loi Madelin permet de déduire les cotisations versées sur ces contrats des bénéfices imposables, optimisant ainsi la fiscalité de ces professionnels.

Pour les TNS, il est crucial de comprendre le fonctionnement de ce dispositif pour en maximiser les bénéfices. Le plafond de déduction des contrats Madelin s’élève à 10 % du Plafond Annuel de la Sécurité Sociale (PASS), ce qui représente environ 4 637 € en 2024. De plus, il est possible de déduire jusqu’à 10 % de ses revenus professionnels, dans la limite de 8 PASS.

Un autre point important à considérer est l’impact de la fiscalité sur le contrat Madelin. Pour les versements effectués au profit d’une entreprise solidaire d’utilité sociale (Esus), le taux de l’avantage fiscal grimpe à 25 %. Cette incitation permet non seulement de soutenir des initiatives solidaires, mais également de bénéficier d’une réduction d’impôt sur le revenu tout en faisant un geste pour la société.

Le calcul du disponible fiscal pour les contrats Madelin est crucial pour déterminer combien vous pouvez déduire. En 2024, le plafond de déduction maximal pour les versements réalisés en 2023 est fixé à 81 385 € pour un TNS, soit 10 % du bénéfice imposable limité à 8 PASS, plus 15 % pour le bénéfice imposable excédant ce plafond. Cette structure vous donne une vue d’ensemble sur le potentiel de déduction à intégrer dans votre planification fiscale.

Un autre aspect à ne pas négliger est la prévoyance offerte par le contrat Madelin. Les contrats de prévoyance Madelin sont disponibles pour les indépendants et peuvent inclure une variété de garanties mono ou multi-garanties. Ils permettent de sécuriser vos revenus en cas de coups durs, tout en bénéficiant de la déduction fiscale sur les cotisations.

Pour ceux qui se questionnent sur le principe de déduction fiscale des cotisations, il convient de noter que les montants versés au titre d’un contrat Madelin sont déductibles des bénéfices que vous déclarez pour votre activité non salariée. Cela constitue un levier intéressant pour réduire le montant de l’impôt sur le revenu.

Les épargnants doivent également se renseigner sur la possibilité de récupérer leur capital via la loi Madelin. Généralement, les versements ne peuvent être débloqués qu’à la retraite, mais certaines conditions peuvent permettre un déblocage anticipé. Il est essentiel de bien se renseigner sur ces modalités pour éviter des déceptions futures.

Pour ceux qui souhaitent aller plus loin dans l’optimisation de leur plan de défiscalisation, il existe des simulateurs qui permettent de calculer le montant maximal déductible en fonction de leur situation personnelle. Ces outils peuvent être très utiles pour adapter au mieux sa stratégie d’investissement et maximiser les avantages fiscaux liés à la loi Madelin.

En définitive, investir dans un contrat Madelin offre aux TNS l’opportunité d’optimiser leur fiscalité tout en constituant une épargne pour leur retraite. Grâce à la déduction fiscale et à divers plafonds avantageux, le plan Madelin se présente comme une solution efficace pour ceux qui souhaitent réduire leur imposition tout en préparant leur avenir financier.

Le contrat Madelin s’avère être un excellent outil pour les travailleurs non-salariés qui souhaitent optimiser leur fiscalité tout en se constituant un complément de retraite. En choisissant judicieusement les options et en comprenant les avantages fiscaux associés, il est possible de réaliser des économies d’impôts significatives. Cet article explore comment maximiser ces bénéfices et tirer le meilleur parti de la loi Madelin.

Comprendre le fonctionnement du contrat Madelin

Le contrat Madelin est principalement destiné aux travailleurs non-salariés, leur permettant de se constituer une retraite complémentaire tout en profitant d’avantages fiscaux. Les cotisations versées dans le cadre de ces contrats sont déductibles des bénéfices imposables, ce qui permet de diminuer le taux d’imposition sur ces revenus. En 2024, il est possible de déduire jusqu’à 10% du PASS (Plafond Annuel de la Sécurité Sociale), permettant une déduction maximale de 4 637 €.

Les plafonds de déduction : un levier d’optimisation

Pour optimiser les bénéfices de votre plan de défiscalisation, il est essentiel de bien comprendre les différents plafonds de déduction liés aux cotisations Madelin. En plus du plafond de 10 % du PASS, les indépendants peuvent également bénéficier d’une déduction de 10 % de leurs revenus professionnels dans la limite de 8 PASS. Ainsi, pour un bénéfice imposable supérieur à 35 194 €, cela peut représenter une réduction fiscale considérable.

Exploiter les options de versements

Les contrats Madelin offrent plusieurs options de versements, permettant ainsi de maximiser l’épargne à long terme. En anticipant les versements, notamment lorsqu’une hausse de revenu est prévue, il est possible de profiter d’une réduction d’impôt significative. De plus, le choix entre versements réguliers ou ponctuels peut être adapté selon les besoins financiers de l’indépendant.

Prendre en compte les produits solidaires

En période croissante de responsabilité sociale, effectuer des versements à des entreprises solidaires d’utilité sociale (Esus) peut également être avantageux. En effet, le taux de l’avantage fiscal pour ces versements est porté à 25%. Cette option permet non seulement de défiscaliser, mais aussi de soutenir des initiatives à impact positif sur la société.

Anticiper la retraite et ses besoins financiers

La planification de la retraite est cruciale pour garantir une vie paisible et sereine. En intégrant les cotisations Madelin dans votre stratégie d’épargne, vous augmentez non seulement vos chances d’obtenir un revenu complémentaire à la retraite, mais vous diminuez parallèlement votre imposition actuelle. Ainsi, il est essentiel d’anticiper et d’évaluer ses besoins financiers futurs pour adapter les cotisations de manière optimale.

Utilisation des simulateurs pour des projections précises

Pour bien appréhender et profiter pleinement des avantages fiscaux offerts par le contrat Madelin, l’utilisation de simulateurs de plafond Madelin est recommandée. Ces outils vous permettront de visualiser les économies d’impôts potentielles en fonction de vos différents scénarios de cotisation. De cette manière, il sera plus facile de prendre des décisions éclairées concernant votre épargne et fiscalité.

Envisager une stratégie à long terme

L’optimisation de votre plan de défiscalisation Madelin ne doit pas être perçue comme une action ponctuelle, mais comme une véritable stratégie à long terme. En prenant le temps d’analyser vos besoins, vos objectifs et la législation fiscale, vous serez en mesure de définir une optimisation sur plusieurs années, garantissant ainsi une diminution significative de vos impôts tout en construisant un patrimoine solide.

Pour en savoir plus sur les détails spécifiques des contrats Madelin, vous pouvez consulter des ressources complémentaires comme KP Finance ou Selexium.

Pour les chefs d’entreprise, il est également possible d’optimiser leur plan de défiscalisation en visitant des sites comme WattPlus. Enfin, pour ceux qui s’intéressent à la défiscalisation de l’immobilier neuf, vous trouverez des informations pertinentes à WattPlus.

Optimiser les bénéfices du plan de défiscalisation Madelin

| Axe | Optimisation |

| Plafond de déduction | Maximiser les versements jusqu’à 10% du PASS, soit 4 637 € en 2024. |

| Contrats de retraite | Utiliser les contrats Madelin pour se constituer une épargne retraite avantageuse. |

| Avantage fiscal Esus | Bénéficier d’un taux de 25% pour les versements vers une entreprise solidaire. |

| Dépenses prévoyance | Déduire les cotisations de prévoyance pour réduire le bénéfice imposable. |

| Calcul du disponible fiscal | Déterminer le montant déductible en tenant compte de 10% du bénéfice imposable. |

| Souscription anticipée | Plus tôt vous souscrivez, plus vous bénéficiez de l’effet de l’épargne. |

| Réindexation des cotisations | Ajuster régulièrement les cotisations pour éviter une perte de déduction. |

| Mixité des garanties | Choisir des contrats mono ou multi-garanties pour optimiser la couverture. |

| Simulation fiscale | Utiliser un simulateur pour évaluer les économies avant la souscription. |

Témoignages : Optimiser les bénéfices des contrats Madelin

« En tant que travailleur non salarié, j’ai décidé de souscrire à un contrat Madelin pour préparer ma retraite tout en réduisant ma fiscalité. Grâce à ce contrat, j’ai pu déduire jusqu’à 10 % de mon Bénéfice Imposable, ce qui constitue une belle économie d’impôt. Ce dispositif est vraiment avantageux, surtout pour ceux qui souhaitent anticiper leur avenir. »

« En 2024, j’ai découvert que le plafond de 10 % du PASS me permettait d’atteindre un montant de 4 637 € en déductions fiscales. J’ai investi cette somme dans mon contrat Madelin et cela m’a non seulement aidé à réduire mon imposition mais également à consolider ma future retraite. C’est une stratégie gagnante ! »

« En tant que chef d’entreprise, j’ai réalisé l’importance de maintenir un bon équilibre financier tout en réduisant mes impôts. Avec la loi Madelin, mes cotisations sont déductibles, ce qui m’a permis de maximiser mes économies fiscales. De plus, en investissant dans des entreprises solidaires, j’ai bénéficié d’un taux d’avantage fiscal porté à 25 %, ce qui est très motivant. »

« J’avais beaucoup de doutes sur la manière de tirer parti de mes investissements pour ma retraite. Grâce à des conseils précis, j’ai compris comment calculer mon disponible fiscal Madelin. Cela m’a permis de réaliser des versements significatifs, tout en respectant les plafonds de déduction. La tranquillité d’esprit que cela m’apporte est inestimable. »

« Lors de la préparation de ma déclaration d’impôts, j’ai pu comptabiliser mes cotisations Madelin comme des dépenses déductibles. Et je dois dire que cela a considérablement allégé ma charge fiscale. Les produits de prévoyance Madelin offrent une couverture efficace grâce à des garanties adaptées, je suis ravi d’y avoir recours pour mieux gérer ma fiscalité. »

« Aujourd’hui, je suis épanoui sachant que mes cotisations au contrat Madelin contribuent non seulement à ma retraite complémentaire, mais qu’elles m’aident également à alléger mes obligations fiscales. Cette approche me permet de me projeter sereinement dans l’avenir tout en bénéficiant d’avantages notables en termes de fiscalité. »

Optimiser les bénéfices des contrats Madelin

Les contrats de défiscalisation Madelin offrent aux travailleurs non-salariés la possibilité de se constituer une retraite complémentaire tout en bénéficiant d’énormes avantages fiscaux. En comprenant les différents éléments clés de ces contrats, il est possible d’optimiser ses capacités de déduction fiscale, ce qui peut réduire significativement l’impôt sur le revenu. Dans cet article, nous explorerons les différents plafonds de déduction, l’avantage fiscal, et comment maximiser vos versements dans le cadre de la loi Madelin.

Les plafonds de déduction des contrats Madelin

Pour profiter des avantages fiscaux associés aux contrats Madelin, il est essentiel de connaître les plafonds de déduction qui s’appliquent à vos cotisations. En 2024, vous pouvez déduire jusqu’à 10 % du Plafond Annuel de la Sécurité Sociale (PASS), soit environ 4 637 €. De plus, vous avez la possibilité de déduire 10 % de vos revenus professionnels (dans la limite de 8 PASS), ce qui peut rapidement augmenter votre capacité de déduction. Les travailleurs indépendants doivent donc bien comprendre ces limites pour maximiser leur bénéfice fiscal.

Calcul du disponible fiscal Madelin en 2024

Pour déterminer votre disponible fiscal Madelin pour l’année 2024, il est nécessaire de calculer précisément vos revenus professionnels et de se référer aux limites imposées par la loi. Le plafond total pour les versements dépendra de votre bénéfice imposable, ce qui nécessite une attention particulière lors de vos déclarations fiscales. Par exemple, pour un bénéfice imposable de 81 385 €, vous pouvez déduire jusqu’à 35 194 € de vos cotisations de retraite, selon les plafonds fixés.

Avantages de la déduction fiscale Madelin

Une des principales raisons d’opter pour un contrat Madelin est la réduction d’impôt significative qu’il offre. Les cotisations versées au titre de la loi Madelin sont déductibles des bénéfices imposables ce qui permet de diminuer le montant de l’impôt dû. En 2024, l’avantage fiscal pourrait atteindre 25 % pour les versements réalisés au profit d’entreprises solidaires d’utilité sociale (Esus), rendant cette option encore plus attrayante.

Les implications fiscales des cotisations Madelin

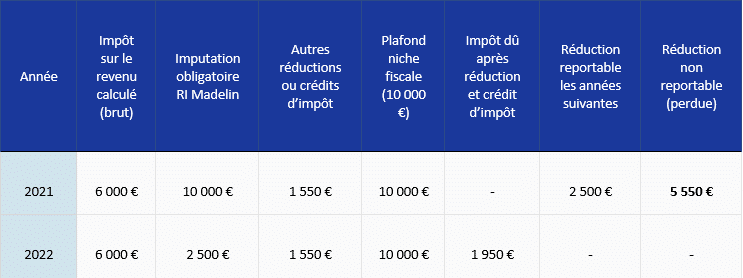

Les cotisations versées pour ces contrats sont dédictibles, mais il est crucial de bien gérer vos versements afin d’éviter toute réintégration ou redressement fiscal. En respectant les plafonds et en optimisant le moment de vos versements, vous pourrez jouir des bénéfices de la déduction sans craindre de complications avec l’administration fiscale.

Maximiser les cotisations pour une épargne retraite avantageuse

Pour tirer le meilleur parti de vos contrats Madelin, il est conseillé d’augmenter vos cotisations dans la mesure du possible. Cela non seulement augmente votre épargne pour la retraite, mais également votre déductibilité fiscale. Pensez à réévaluer régulièrement votre situation financière et vos objectifs de retraite afin d’ajuster vos cotisations en conséquence. Plus vos cotisations sont élevées, plus vous bénéficierez d’une réduction d’impôt substantielle.

Récupération du capital Madelin

Enfin, il est important de savoir comment récupérer le capital constitué via votre contrat Madelin. En général, la capitalisation se fait jusqu’à l’âge de la retraite, mais des conditions spécifiques peuvent permettre un déblocage anticipé. Renseignez-vous sur les modalités de sortie de votre contrat pour savoir comment gérer votre épargne au moment opportun.

Introduction aux contrats Madelin

Les contrats Madelin sont des dispositifs particulièrement avantageux pour les Travailleurs Non-Salariés (TNS) souhaitant optimiser leur fiscalité. Grâce à ce système, les cotisations versées peuvent être déduites des bénéfices imposables, ce qui permet non seulement de réduire son impôt sur le revenu, mais également de se constituer une épargne pour la retraite.

Les différents plafonds de déduction

En 2024, les plafonds de déduction pour les cotisations Madelin sont établis à :

- 10 % du Plafond Annuel de la Sécurité Sociale (PASS), ce qui représente 4 637 €.

- 10 % des revenus professionnels, limité à 8 PASS, offrant ainsi une déduction maximale potentielle de 35 194 €.

Avantages fiscaux des contrats Madelin

Un des principaux avantages des contrats Madelin est la réduction fiscale dont bénéficie l’assuré. Par exemple, en cas de versements effectués à destination d’une entreprise solidaire d’utilité sociale (Esus), le taux de cet avantage peut atteindre 25 %.

Épargne retraite Madelin

Les contrats de retraite Madelin permettent aux TNS de se préparer un revenu complémentaire pour leur retraite. Ce mécanisme est d’autant plus efficace qu’il est renforcé par la déduction des cotisations de l’impôt sur le revenu.

Fiscalité et fonctionnement

Pour l’année 2024, le plafond pour les versements réalisés est fixé à 81 385 €, basé sur 10 % du Bénéfice Imposable limité à 8 PASS et 15 % pour le bénéfice imposable qui excède un certain seuil.

Prévoyance et garanties

Les contrats de prévoyance Madelin offrent une couverture aux indépendants non-agricoles, avec des options mono ou multi-garanties. Ces garanties permettent de sécuriser l’épargne et de couvrir divers risques.

Déductions et simulations

Les cotisations versées dans le cadre d’un contrat Madelin sont déductibles des bénéfices imposables, offrant ainsi une approche proactive pour réduire son impôt. Il est essentiel de calculer le disponible fiscal et d’utiliser des simulateurs pour optimiser les versements.

Gestion du capital et retrait

Il est important d’être conscient des règles entourant le débloquement de l’épargne des contrats Madelin avant l’âge de la retraite, car ces dispositifs sont donc généralement programmés pour une sortie à la retraite.

Leads Plan de Défiscalisation Madelin : Optimisation des Bénéfices

- Analyse des revenus : Calculez vos bénéfices imposables pour déterminer votre capacité d’épargne.

- Plafonds de déduction : Exploitez les limites de déduction, telles que 10 % du PASS et 10 % de vos revenus professionnels.

- Versements aux Esus : Maximisez l’avantage fiscal à 25% en versant à une entreprise solidaire d’utilité sociale.

- Épargne retraite : Investissez dans un contrat de retraite Madelin pour garantir des revenus complémentaires.

- Préparation à la retraite : Utilisez le contrat pour vous constituer une retraite complémentaire tout en bénéficiant de déductions fiscales.

- Simulateurs en ligne : Utilisez des outils pour évaluer votre plafond Madelin et estimer vos économies d’impôts.

- Montant déductible : Informez-vous sur les catégories de cotisations pouvant être déduites des bénéfices imposables.

- Revues annuelles : Effectuez une révision régulière de votre contrat Madelin pour ajuster vos versements.

- Consultation d’experts : Faites appel à des professionnels pour optimiser votre stratégie de défiscalisation.

Le recours aux contrats Madelin offre aux travailleurs non salariés une opportunité unique de se constituer une épargne en vue de la retraite, tout en bénéficiant d’avantages fiscaux non négligeables. Pour maximiser ces bénéfices, il est essentiel de bien comprendre les plafonds de déduction auxquels vous pouvez prétendre. En 2024, vous pouvez déduire jusqu’à 10% du plafond annuel de la sécurité sociale (PASS), ce qui représente 4 637 €, ainsi que 10% de vos revenus professionnels, sous certaines limites.

Pour les indépendants, le calcul de votre disponible fiscal Madelin est primordial. Il convient de déterminer correctement vos bénéfices imposables et de saisir toutes les opportunités de déductions. Un versement au titre d’un contrat Madelin ne contribue pas seulement à votre avenir, mais réduit également votre base imposable. En 2023, le plafond est de 81 385 €, intégrant divers pourcentages en fonction de la nature de vos revenus.

Les contrats de prévoyance Madelin peuvent également enrichir votre protection sociale, offrant des garanties adaptées aux aléas de la vie professionnelle. En optant pour des contrats multi-garanties, vous vous assurez une couverture extensive tout en optimisant votre fiscalité. L’intérêt d’une bonne gestion de vos cotisations est crucial, car celles-ci sont déductibles. De plus, en investissant dans des entreprises solidaires d’utilité sociale (Esus), le taux de l’avantage fiscal peut être porté à 25% pour vos versements.

Enfin, il est important de suivre régulièrement les évolutions législatives associées à la loi Madelin. Cela vous permettra de rester informé sur les nouveaux dispositifs d’investissements et de défiscalisation, garantissant ainsi de maximiser vos économies d’impôts tout en planifiant sereinement votre retraite.

FAQ sur le plan de défiscalisation Madelin

Qu’est-ce qu’un contrat Madelin ? Un contrat Madelin est un dispositif qui permet aux Travailleurs Non-Salariés (TNS) de se constituer une retraite complémentaire tout en bénéficiant d’avantages fiscaux sur les cotisations versées.

Quels sont les avantages fiscaux des contrats Madelin ? Les cotisations versées dans le cadre d’un contrat Madelin sont déductibles du bénéfice imposable, ce qui permet de réduire son impôt sur le revenu.

Comment sont calculés les plafonds de déduction pour 2024 ? Les plafonds de déduction équivalent à 10% du Plafond Annuel de la Sécurité Sociale (PASS), soit environ 4 637 € en 2024, plus 10% des revenus professionnels, dans la limite de 8 PASS.

Quel est le taux d’avantage fiscal pour les versements à une entreprise solidaire ? Les versements effectués au bénéfice d’une entreprise solidaire d’utilité sociale (Esus) bénéficient d’un taux d’avantage fiscal porté à 25%.

Peut-on débloquer l’épargne d’un contrat Madelin avant l’âge de la retraite ? En général, l’épargne constituée dans un contrat Madelin ne peut être débloquée qu’à la retraite, sauf dans certaines situations exceptionnelles prévues par la loi.

Quels types de garanties offre un contrat de prévoyance Madelin ? Les contrats de prévoyance Madelin peuvent offrir des garanties variées, notamment en cas d’incapacité de travail, d’invalidité, ou de décès, avec des options mono ou multi-garanties.

Comment calculer le disponible fiscal pour un contrat Madelin ? Le disponible fiscal peut être calculé en prenant 10% du Bénéfice Imposable, avec un plafond fixé à 8 PASS, plus 15% sur le bénéfice compris entre les seuils établis.

Bonjour, je m’appelle Éléonore, j’ai 38 ans et je suis experte en leads de défiscalisation. Passionnée par l’optimisation fiscale, je mets mon expertise à votre service pour vous aider à maximiser vos investissements tout en réduisant vos impôts. Ensemble, nous développerons des stratégies sur mesure pour atteindre vos objectifs financiers.

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison