Leads Coursier et livraison

L’optimisation fiscale est un enjeu crucial pour de nombreux épargnants désireux de mieux gérer leur patrimoine. Parmi les options disponibles, l’assurance vie se distingue par ses multiples avantages, notamment en matière de démuni fiscal. En effet, cette solution permet non seulement de sécuriser son capital, mais aussi de bénéficier d’une exonération d’impôt sur les revenus tant que l’on n’effectue pas de retrait. Pour maximiser ces gains, il est essentiel de cibler des leads qualifiés, capables de faire fructifier efficacement leur épargne. Grâce à une répartition intelligente entre fonds en euros et unités de compte, chaque investisseur a l’opportunité d’augmenter ses rendements tout en jouant sur la fiscalité.

La défiscalisation via l’assurance vie représente une stratégie avantageuse pour optimiser vos économies d’impôt. En investissant dans un contrat d’assurance-vie, particulièrement après une durée de détention de huit ans, vous pouvez bénéficier d’un abattement fiscal significatif sur les gains perçus. Cette solution vous permet de gérer vos placements afin de disposer d’une allocation d’actifs adaptée, par exemple avec une répartition de 60 % dans des fonds en euros et 40 % en unités de compte, maximisant ainsi vos rendements tout en bénéficiant d’une fiscalité favorable. Par ailleurs, il est essentiel de connaître les conditions d’exonération et de liquidité liées à l’assurance vie, afin de sécuriser et d’accroître votre patrimoine de manière efficace.

Pour optimiser vos investissements, l’assurance vie se présente comme un outil incontournable. En combinant cette stratégie avec des leads qualifiés, vous pouvez maximiser vos gains tout en bénéficiant d’avantages fiscaux significatifs. Ce guide vous éclairera sur les mécanismes de défiscalisation et l’importance d’une bonne gestion de votre contrat d’assurance vie.

Comprendre les avantages de l’assurance vie

L’assurance vie offre une exonération totale d’impôt sur les revenus et les opérations jusqu’à ce que le retrait soit effectué par le bénéficiaire. Cela signifie qu’une fois votre prime investie, tout gain généré ne sera pas soumis à l’impôt tant que vous ne retirez pas d’argent. De plus, après un délai de huit ans de détention, un abattement fiscal considérable peut être appliqué sur les gains, ce qui fait de l’assurance vie une option attractive pour la défiscalisation.

Optimisation de votre investissement avec les SCPI

Les Sociétés Civiles de Placement Immobilier (SCPI) intégrées dans un contrat d’assurance vie peuvent aussi maximiser vos gains. Bien qu’elles offrent des rendements intéressants, il est essentiel de prendre en compte certains facteurs tels que la liquidité des parts et le délai de jouissance. Investir dans des SCPI peut également vous permettre d’élargir vos horizons d’investissement tout en profiant des avantages fiscaux liés à l’assurance vie.

Allocation d’actifs : la clé du succès

Pour réussir votre investissement en assurance vie, une allocation d’actifs adéquate est primordiale. Une approche recommandée est celle du 60-40 : 60 % de votre épargne dans le fonds en euros pour une sécurité accrue et 40 % en unités de compte pour un potentiel de rendement plus élevé. Cette balance vous permet d’équilibrer les risques tout en tirant parti des avantages fiscaux. Pour en savoir plus sur cette stratégie, consultez les conseils du Revenu.

Générer des leads pour la défiscalisation

Pour maximiser votre potentiel de gains, il est crucial de générer des leads qualifiés intéressés par la défiscalisation. En ciblant des prospects ayant des projets d’épargne vers l’assurance vie, vous augmentez vos chances de conclure des ventes. Utiliser des outils numériques et des stratégies de marketing peut vous aider à atteindre ces futurs clients. Pour des conseils sur le ciblage de prospects, visitez ce lien.

Surveillez votre fiscalité

Une bonne gestion de votre contrat d’assurance vie implique également de surveiller votre situation fiscale. Les gains ne sont imposables qu’une fois que vous effectuez un rachat total ou partiel. Renseignez-vous sur les abattements et les exonérations qui pourraient s’appliquer à votre situation. Pour en savoir plus sur la fiscalité appliquée, n’hésitez pas à consulter le site officiel.

Les différents cas de défiscalisation

Enfin, il est essentiel de comprendre les différents cas de défiscalisation prévus par la loi. Que ce soit pour des investissements outre-mer, les monuments historiques ou même les résidences seniors, chaque option offre des avantages spécifiques qui peuvent alléguer votre impôt. L’étude de ces divers placements pourra vous permettre de maximiser votre économie d’impôts, d’où l’intérêt d’une stratégie définie et bien documentée.

L’assurance vie est un outil de défiscalisation particulièrement prisé pour optimiser ses investissements tout en bénéficiant d’une fiscalité avantageuse. Cet article vous propose une analyse des leads défiscalisation liés à l’assurance vie, en mettant en lumière ses avantages et inconvénients, afin de vous aider à prendre des décisions éclairées sur ce produit financier.

Avantages

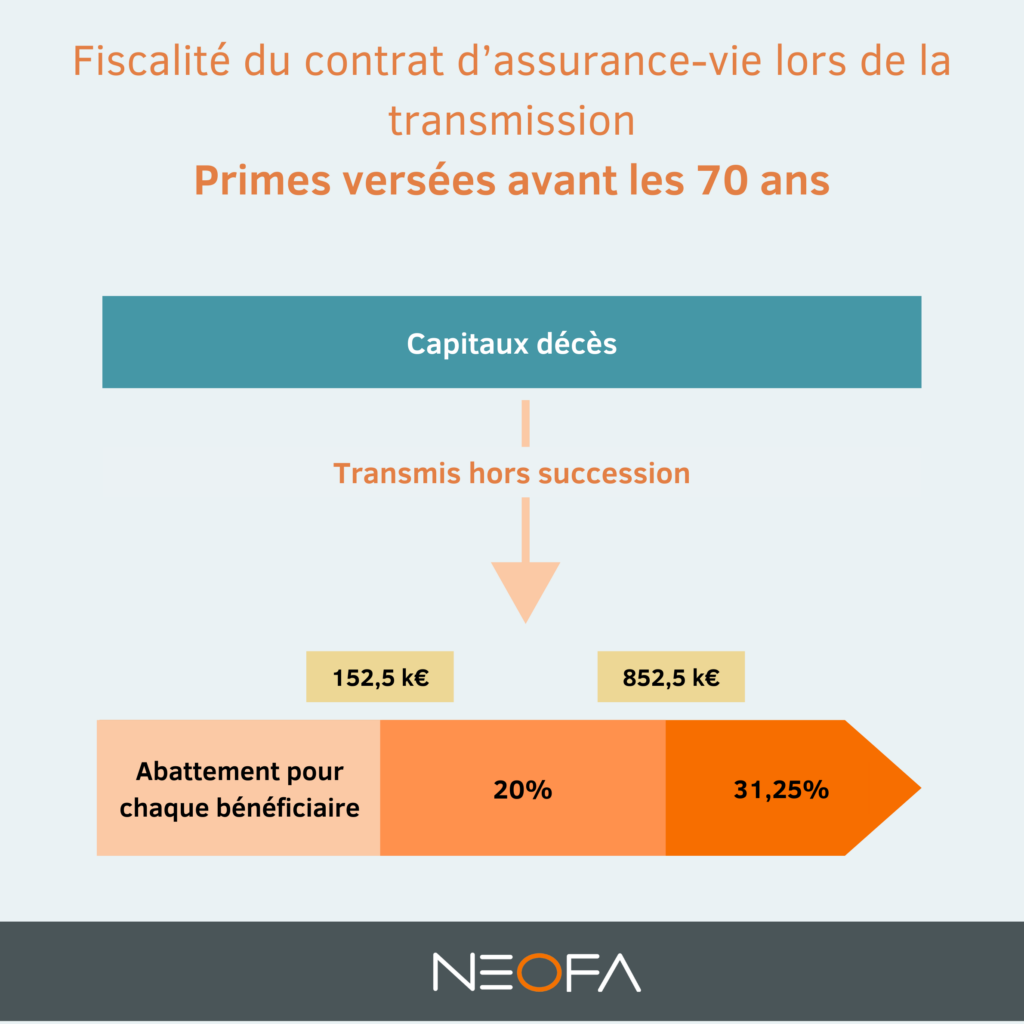

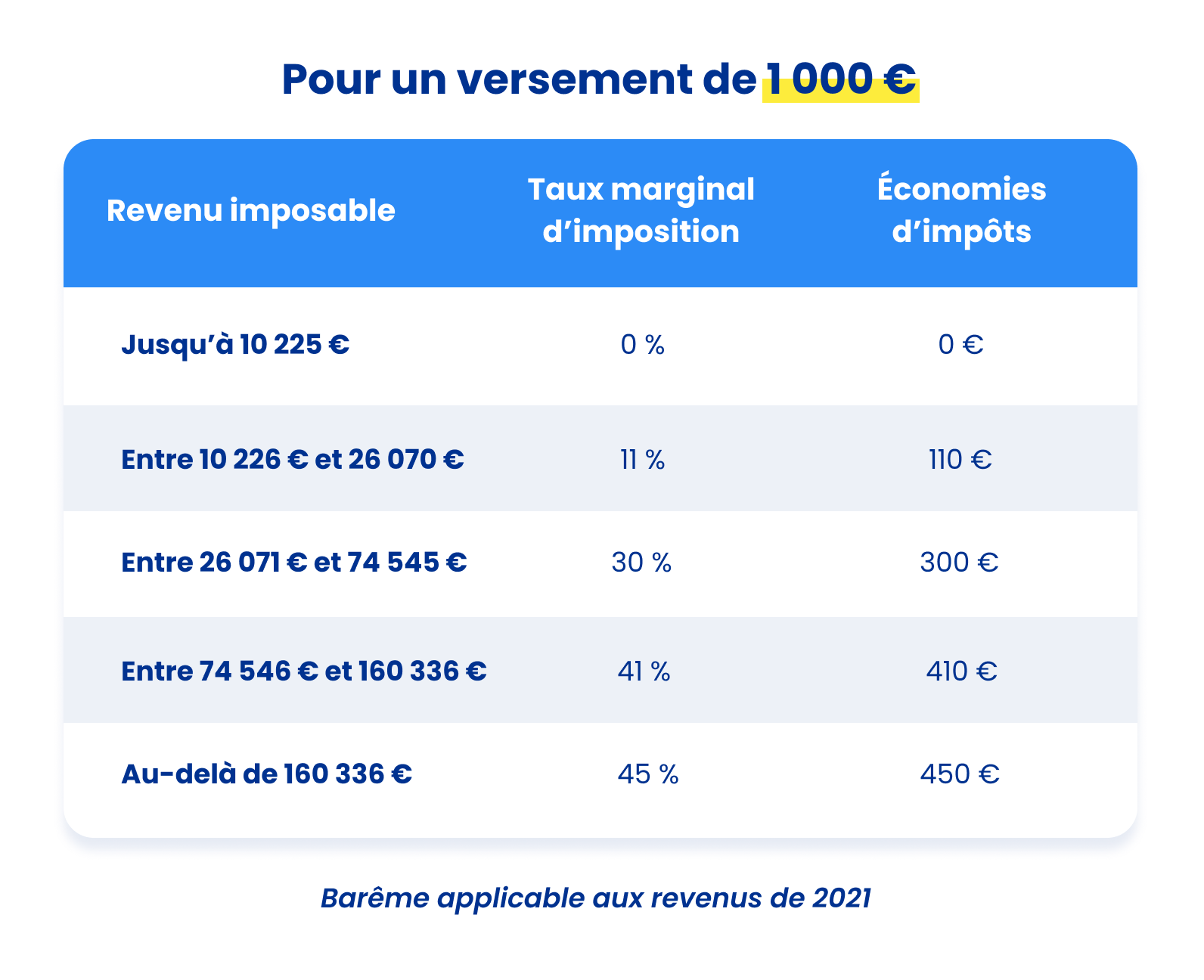

Un des principaux atouts de l’assurance vie est son régime fiscal favorable. En effet, les gains réalisés sont soumis à des taux d’imposition réduits : un abattement fiscal de 4 600 € pour une personne seule et 9 200 € pour un couple permet de diminuer significativement le montant d’impôt dû. De plus, après une période de détention de 8 ans, les contrats d’assurance vie permettent de bénéficier d’une exonération sur les gains, ce qui représente une réelle opportunité pour maximiser ses économies d’impôts.

Les leads générés autour de l’assurance vie ouvrent également la voie à des investissements diversifiés, tels que les fonds en euros et les unités de compte. En optimisant cette répartition entre ces deux types de fonds, il est possible d’accroître le rendement de son assurance vie. En moyenne, les contrats en euros rapportent autour de 2 à 8 % par an, ce qui constitue un retour intéressant sur l’investissement. Pour en savoir plus sur les rendements des contrats d’assurance, vous pouvez consulter un article détaillé sur les performances de l’assurance vie.

Inconvénients

Cependant, la mise en place d’une stratégie de défiscalisation basée sur l’assurance vie comporte également certains inconvénients. Tout d’abord, choisir d’investir dans une assurance vie implique un délai de jouissance qui peut être significatif. En effet, les rendements des unités de compte peuvent fluctuer fortement, entraînant un risque potentiel pour le capital investi. Ce facteur de risque doit être soigneusement analysé avant de s’engager dans un tel produit d’investissement.

De plus, il est essentiel de rester vigilant face aux SCPI (Sociétés Civiles de Placement Immobilier) intégrées dans des contrats d’assurance vie. Bien que ces placements puissent offrir des avantages fiscaux intéressants, leur liquidité est souvent limitée, ce qui peut poser des problèmes si une trésorerie rapide est nécessaire. Vous pouvez en apprendre davantage sur les implications des SCPI en assurance-vie en visitant ce site.

Enfin, l’urbaine complexité des options de défiscalisation disponibles nécessite une bonne connaissance du marché et des instruments envolés. Cela implique de mener des recherches approfondies et, éventuellement, de faire appel à des conseillers financiers pour maximiser les gains tout en minimisant les risques associés à l’investissement et à la défiscalisation.

Dans ce tutoriel, nous explorerons comment tirer profit de l’assurance vie à travers des stratégies de défiscalisation. Vous découvrirez les mécanismes d’imposition applicables, les conseils pratiques pour investir judicieusement et les options qui s’offrent à vous pour optimiser vos gains tout en bénéficiant d’avantages fiscaux non négligeables.

Comprendre la fiscalité de l’assurance vie

L’assurance vie est un instrument financier très prisé en France, non seulement pour sa capacité à faire fructifier une épargne, mais aussi pour ses avantages fiscaux. En termes de fiscalité, la loi permet à tout souscripteur de bénéficier d’un abattement après huit ans de détention. Ce dernier s’élève à 4 600 euros pour une personne seule et 9 200 euros pour un couple. Cela signifie que les gains réalisés en dessous de ces seuils sont totalement exonérés d’impôt.

Le plafond de l’assurance vie

Pour 2024, il existe un plafond à ne pas dépasser pour optimiser ses investissements. En effet, si les investissements dépassent 150 000 euros, un taux de 12,8 % sera appliqué sur les profits réalisés. En revanche, pour les gains inférieurs à ce montant, un taux réduit de 7,5 % s’applique, après l’abattement mentionné précédemment. C’est donc un enjeu crucial d’être attentif à ses placements pour maximiser ses gains tout en gardant un œil sur la fiscalité.

Répartition optimale des placements

À l’heure de choisir la répartition de votre épargne, le Revenu recommande une allocation de 60 % dans des fonds en euros et 40 % en unités de compte. Cette stratégie permet de profiter à la fois de la sécurité des fonds en euros, qui offrent un rendement plus prévisible, tout en s’exposant à un potentiel de gains plus élevé avec les unités de compte, qui peuvent générer des rendements annuels de 2 à 8 % en fonction du marché.

Investissement en SCPI via l’assurance vie

Les Sociétés Civiles de Placement Immobilier (SCPI) représentent également une belle opportunité d’investissement à travers le contrat d’assurance vie. Elles offrent des rendements intéressants, mais nécessitent une attention particulière. Pensez à bien évaluer des éléments tels que le délai de jouissance, la liquidité des parts, ainsi que la non-garantie du capital initial. Ces points sont cruciaux pour que votre investissement soit fructueux.

Stratégies pour maximiser vos économies d’impôt

Pour améliorer encore vos chances d’améliorer votre fiscalité, plusieurs stratégies peuvent être mises en place. Par exemple, utiliser l’assurance vie pour transmettre un patrimoine en réduisant les droits de succession est une astuce souvent négligée. De plus, envisager des placements à long terme peut vous aider à profiter de l’abattement fiscal après huit ans de détention.

Où trouver des leads qualifiés pour votre stratégie de défiscalisation

Pour capitaliser sur ces opportunités, il est essentiel de se constituer un bon fichier de leads qualifiés. Des agences comme Watt Plus proposent des prospect cessibles qui souhaitent investir une partie de leur épargne dans des contrats d’assurance vie spécifiquement pour des motives de défiscalisation. Ces leads peuvent grandement augmenter vos chances de succès.

Pour favoriser votre stratégie de génération de leads, n’hésitez pas à consulter des ressources spécialisées, notamment Watt Plus PME, pour découvrir comment optimiser vos actions. Enfin, pensez à suivre l’évolution de votre rendement grâce à des vérifications régulières comme celles proposées par Meilleurtaux.

Lorsque vous envisagez de diminuer vos impôts tout en capitalisant sur vos investissements, l’assurance vie se révèle être un outil puissant. Ce guide vous fournira des astuces et conseils sur la manière de maximiser vos gains grâce à ce produit financier, tout en géolocalisant des opportunités intéressantes pour générer des leads en défiscalisation.

Comprendre l’assurance vie et sa fiscalité

L’assurance vie, en plus d’être un moyen d’épargne, offre des avantages fiscaux considérables. En effet, tant que vous ne réalisez pas de retraits, vos gains ne sont pas taxés. Pour optimiser cette défiscalisation, il est crucial de comprendre les différents mécanismes de taxation en fonction de la durée de détention du contrat et de l’âge du souscripteur.

Stratégies d’investissement : la clé de la réussite

Pour rentabiliser au mieux votre assurance vie, il est conseillé de répartir vos investissements. La recommandation habituelle se base sur une allocation de 60 % dans des fonds en euros et 40 % en unités de compte. Cette diversification permet d’atténuer les risques tout en maximisant les potentiels de rendement.

Les avantages fiscaux de l’assurance vie

À partir de huit ans de détention, votre contrat d’assurance vie vous ouvre droit à un abattement fiscal sur les gains perçus. Cet abattement est de 4 600 € pour une personne seule et 9 200 € pour un couple. Cela signifie que vous pouvez bénéficier d’une imposition favorable, vous permettant ainsi d’optimiser vos économies.

Le rôle des SCPI dans l’assurance vie

Les Sociétés Civiles de Placement Immobilier (SCPI) peuvent également être intégrées dans votre contrat d’assurance vie. Elles offrent une occasion unique d’acquérir des parts dans l’immobilier tout en bénéficiant des avantages fiscaux de l’assurance vie. Toutefois, il est essentiel de prendre en compte la liquidité des parts et les délais de jouissance.

Générer des Leads pour l’assurance vie

Pour maximiser vos gains, l’acquisition de leads qualifiés est primordiale. De nombreux prospects souhaitent investir dans une assurance vie pour optimiser leur fiscalité. Des plateformes comme Weendeal proposent des options d’achat de leads spécialement consacrées à ce secteur, permettant ainsi d’accéder à un public ciblé.

Utiliser l’assurance vie pour la transmission de patrimoine

L’assurance vie est également un outil bénéfique pour la transmission de patrimoine. Vous pouvez désigner des bénéficiaires et profiter d’une exonération des droits de succession dans certaines limites, ce qui en fait une stratégie de choix pour transmettre des actifs tout en minimisant l’impact fiscal.

L’importance de se tenir informé

La fiscalité de l’assurance vie est une thématique en constante évolution. Il est donc essentiel de rester informé des nouvelles réglementations et des ajustements de taux. Vous pouvez consulter des ressources fiables, comme le site du gouvernement, qui présente des mises à jour sur la fiscalité de l’assurance vie.

En appliquant ces conseils, vous serez mieux armé pour tirer profit de votre assurance vie, maximisant ainsi vos gains tout en explorant les possibilités de défiscalisation. Que vous soyez un investisseur débutant ou aguerri, ces approches vous aideront à naviguer dans l’univers complexe de l’assurance vie et à optimiser votre situation financière.

Glossaire sur les Leads Défiscalisation : Maximisez vos Gains avec l’Assurance Vie

Le terme Leads défiscalisation désigne des prospects ou clients potentiels intéressés par des solutions de défiscalisation afin de réduire leurs impôts. Dans le contexte de l’assurance vie, ces leads sont souvent à la recherche d’informations et de conseils pour optimiser leur fiscalité.

L’assurance vie est un produit financier particulièrement prisé en France. Elle offre non seulement des avantages en matière de placement, mais aussi des opportunités de défiscalisation. En effet, les montants investis dans une assurance vie sont exonérés d’impôts tant que le capital n’est pas retiré, ce qui en fait un outil de gestion patrimoniale numéro un.

Lorsqu’il s’agit de générer des leads liés à la défiscalisation, il est essentiel de mettre en avant les bénéfices fiscaux associés à l’assurance vie. Par exemple, après une détention de huit ans, un abattement fiscal sur les gains perçus peut s’appliquer, offrant ainsi une réduction significative de l’impôt à payer lors d’un rachat.

Pour mieux comprendre l’impôt sur l’assurance vie, il est important de savoir qu’au-delà d’un certain seuil d’investissement, un taux d’imposition de 12,8 % peut s’appliquer aux gains réalisés. Toutefois, en deçà de ce seuil et après application d’un abattement, le taux d’imposition passe à un taux réduit de 7,5 %, ce qui représente une opportunité à ne pas négliger lors de la constitution de son produit d’assurance vie.

Les SCPI (Sociétés Civiles de Placement Immobilier) intégrées dans un contrat d’assurance vie sont également un moyen efficace de maximiser ses gains fiscaux. Cependant, il convient de faire preuve de prudence quant à la liquidité des parts et à la garantie du capital dans ce type de placement. Évaluer les conditions de délai de jouissance et les frais associés est primordial pour une rentabilité optimale.

Lorsqu’un particulier souhaite se lancer dans l’investissement en assurance vie, il est conseillé d’adopter une répartition équilibrée de son épargne. Un bon conseil en la matière consiste à investir 60 % de son épargne dans des fonds en euros réputés moins risqués et 40 % dans des unités de compte susceptibles d’offrir un rendement supérieur à long terme.

Les avantages de la défiscalisation par le biais de l’assurance vie ne se limitent pas seulement à la fiscalité directe. Cela inclut également des bénéfices liés à la transmission de patrimoine, puisque les contrats d’assurance vie bénéficient d’un cadre fiscal avantageux en matière de succession.

Il est également crucial de mentionner que seuls les gains réalisés par le biais d’une assurance vie (tels que les intérêts générés ou les plus-values) sont soumis à l’impôt. Cela signifie que tant que le titulaire ne réalise pas de rachat, il est possible de cumuler les intérêts sans être soumis à une imposition immédiate.

Pour les professionnels du secteur, générer des leads en défiscalisation requiert l’utilisation de stratégies ciblées pour attirer des clients potentiels désireux de maximiser leurs économies d’impôts. Cela peut se traduire par des actions marketing spécifiques, des campagnes d’information et des formations pour expliquer les avantages de l’assurance vie.

Enfin, la maîtrise des subtilités fiscales et des mécanismes de l’assurance vie est indispensable pour quiconque désireux de s’engager dans cette forme de placement. Comprendre les différentes fiscalités applicables, les seuils et abattements est essentiel pour optimiser réellement ses gains et diminuer le montant de ses impôts.

Dans un contexte économique où la gestion de l’épargne devient primordiale, optimiser ses investissements se révèle crucial. L’assurance vie, offrant une multitude d’avantages fiscaux, se positionne comme un outil stratégique pour alléger sa charge fiscale. Toutefois, pour tirer le meilleur parti de ce dispositif, il est essentiel de saisir les enjeux liés à la génération de leads défiscalisation et à l’allocation de l’épargne au sein de ces contrats. Cet article propose une analyse détaillée sur la manière d’effectuer cette optimisation.

Comprendre l’assurance vie et ses avantages fiscaux

L’assurance vie se positionne comme un support financier très prisé, grâce à ses avantages indéniables. En effet, tant que le bénéficiaire ne réalise pas de retrait, les sommes investies ne sont pas soumises à l’impôt. À partir de la huitième année de détention, des abattements fiscaux viennent réduire l’imposition sur les gains, établissant ainsi un environnement favorable pour le développement de son capital. Connaître ces mécanismes permet d’optimiser sa stratégie d’investissement dans le cadre de la défiscalisation.

Une allocation stratégique pour maximiser vos gains

Pour bénéficier pleinement des atouts de l’assurance vie, le choix de l’allocation des investissements est déterminant. Selon les préconisations du Revenu, une répartition de 60 % dans le fonds en euros et de 40 % en unités de compte semble être la plus recommandée. Cette combinaison permet de sécuriser une partie des investissements tout en ouvrant la voie à des rendements potentiellement plus obtensibles via les unités de compte.

Les SCPI dans l’assurance vie : des opportunités à saisir

Les Sociétés Civiles de Placement Immobilier (SCPI) représentent une alternative intéressante pour ceux souhaitant diversifier leur épargne au sein de leur assurance vie. Bien qu’elles impliquent des points de vigilance comme la liquidité et les délais de jouissance, elles offrent également une véritable opportunité de maximiser les gains fiscaux. En intégrant des SCPI dans son contrat, il est possible de bénéficier de revenus passifs tout en optimisant la gestion fiscale de son capital.

L’importance de générer des leads qualifiés

Pour profiter au maximum des avantages de l’assurance vie en matière de défiscalisation, la génération de leads qualifiés est primordiale. Ces leads peuvent comprendre des prospects intéressés par un investissement au travers de l’assurance vie, permettant ainsi d’atteindre un public ciblé. Des stratégies efficaces, comme la mise en place de canaux de communication adaptés, le partage de contenu de valeur, et l’optimisation des campagnes publicitaires, sont essentielles pour attirer des clients potentiels.Découvrez ici des stratégies adaptées pour générer des leads.

Exploiter les divers leviers de défiscalisation

À travers des placements diversifiés comme l’investissement dans des résidences seniors ou des opportunités en outre-mer, il est possible d’optimiser davantage sa fiscalité. Par exemple, le dispositif Girardin permet de bénéficier de réductions d’impôts conséquentes. En intégrant ces éléments dans une stratégie d’assurance vie, les investisseurs se donnent les moyens de maximiser leurs gains tout en réduisant leur charge fiscale.Pour en savoir plus sur ces dispositifs.

Le suivi des évolutions fiscales

La législation en matière d’impôt et d’assurance vie est sujette à des changements réguliers. Ainsi, il est crucial de rester informé des évolutions fiscales pour adapter sa stratégie de défiscalisation. En suivant attentivement les actualités et les tendances du marché, les investisseurs peuvent ajuster leur approche et maximiser le potentiel de leur assurance vie tout en s’assurant de rester conformes aux dernières régulations.

En explorant les opportunités offertes par l’assurance vie et en exploité des stratégies de génération de leads, il est possible de réaliser des économies fiscales substantielles. En se tenant informé et en adaptant régulièrement sa stratégie, chacun peut faire fructifier son épargne tout en bénéficiant d’un cadre fiscal avantageux.

Maximisez vos gains avec l’assurance vie

| Axe d’analyse | Détails concis |

| Type de revenus | Intérêts et plus-values générés par l’épargne |

| Taux d’imposition (pour gains > 150 000 €) | 12,8 % appliqué sur les profits réalisés |

| Répartition recommandée | 60 % fonds en euros, 40 % unités de compte |

| Abattement fiscal (après 8 ans) | 4 600 € pour une personne seule, 9 200 € pour un couple |

| Liquidité | Parts non garanties et délai de jouissance |

| Monde des SCPI | Attractif pour maximiser les avantages fiscaux |

| Impact succession | Avantages fiscaux significatifs à prévoir |

| Rendement annuel moyen | Entre 2 % et 8 % selon le type de contrat |

| Déclaration d’impôts | Gains imposables uniquement lors d’un rachat |

Témoignages sur la Maximisation des Gains avec l’Assurance Vie

De nombreux investisseurs ont compris l’importance de l’assurance vie comme outil de défiscalisation. À travers des témoignages enrichissants, on découvre des expériences positives qui illustrent comment ce produit financier peut réellement façonner leur gestion patrimoniale.

« J’ai commencé à investir dans l’assurance vie il y a quelques années, et je dois dire que cela a été un véritable tournant pour ma situation financière. En répartissant judicieusement mon épargne, avec 60% dans des fonds en euros et 40% en unités de compte, j’ai réussi à maximiser mes gains fiscaux. Grâce à cette stratégie, je paie moins d’impôts et mes investissements continuent de croître de manière significative! »

Un autre investisseur partage son retour d’expérience : « Lorsque j’ai décidé d’opter pour l’assurance vie, je ne savais pas à quel point cela pourrait être bénéfique. Après avoir atteint le palier des 8 ans de détention, j’ai découvert que les abattements fiscaux sur mes gains étaient non négligeables. Cela m’a permis d’optimiser considérablement mes économies d’impôt! »

Une experte en patrimoine a également un mot à dire : « Dans le cadre de mes conseils aux clients, je les aide à naviguer dans la fiscalité de l’assurance vie. J’insiste souvent sur l’importance de comprendre comment les profits réalisés peuvent échapper à l’impôt tant qu’aucun retrait n’est effectué. Cela leur permet d’accumuler leur épargne sans crainte de taxation immédiate. »

Il est également essentiel de mentionner le rôle décisif des SCPI dans les contrats d’assurance vie. Une cliente témoigne : « Lorsque j’ai intégré des parts de SCPI dans mon assurance vie, j’ai réalisé à quel point cela pouvait augmenter mes gains. Bien que la liquidité de ces placements puisse être une préoccupation, les avantages fiscaux compensent largement ce inconvénient. »

Enfin, un entrepreneur a su tirer profit de cette opportunité : « Comme indépendant, c’était crucial pour moi de trouver des moyens légaux de réduire mes impôts. En intégrant un contrat d’assurance vie dans ma stratégie d’investissement, j’ai non seulement sécurisé mon avenir, mais j’ai aussi optimisé mes économies fiscales. »

Comprendre l’Importance des Leads en Défiscalisation

Dans un contexte où la gestion financière et la planification fiscale sont cruciales, l’assurance vie se présente comme un outil essentiel pour réaliser des économies d’impôt. En 2024, maximiser vos gains à travers la défiscalisation devient possible grâce à une compréhension fine des mécanismes liés à l’assurance vie. Cet article présente comment optimiser votre stratégie de leads en défiscalisation, avec un accent particulier sur les opportunités offertes par l’assurance vie.

Choisissez un Contrat d’Assurance Vie Adapté

La première étape pour maximiser vos gains avec l’assurance vie est de sélectionner un contrat adapté à vos besoins. Il est recommandé d’opter pour une répartition équilibrée entre fonds en euros et unités de compte. Une allocation de 60 % dans des fonds sécurisés et 40 % dans des unités de compte peut offrir une rentabilité attractive tout en minimisant les risques. Cette stratégie permet de jouir de profits intéressants tout en bénéficiant d’une protection contre les fluctuations du marché.

Les Avantages Fiscaux de l’Assurance Vie

L’un des principaux atouts de l’assurance vie réside dans son régime fiscal avantageux. Tant que le capital n’est pas retiré, les gains générés sont exonérés d’impôt. Cela signifie que votre argent continue de fructifier sans être taxé. De plus, à partir de huit ans de détention, un abattement fiscal est appliqué sur les gains, rendant les rachats encore plus profitables. Ce cadre fiscal unique vous permet d’optimiser vos économies d’impôt tout en faisant croître votre épargne.

Gérez vos Retraits avec Soin

Pour tirer pleinement parti des avantages fiscaux de l’assurance vie, il est crucial de planifier vos retraits avec soin. En effet, les gains deviennent imposables lors d’un retrait partiel ou total. Il est donc préférable d’attendre d’avoir atteint les huit ans de détention pour bénéficier de l’abattement de 4 600 € pour une personne seule ou 9 200 € pour un couple. Un retrait opportun peut ainsi vous permettre de préserver une partie de vos gains de l’imposition.

Exploitez les SCPI dans votre Assurances Vie

Investir dans des SCPI (Sociétés Civiles de Placement Immobilier) via un contrat d’assurance vie peut également maximiser vos gains fiscaux. Les SCPI offrent des rendements intéressants tout en vous permettant de diversifier votre portefeuille. Toutefois, il est essentiel de prendre en compte des éléments comme la liquidité des parts et le délai de jouissance avant d’investir. La combinaison de l’assurance vie et des SCPI peut constituer une arme redoutable dans votre stratégie de défiscalisation.

Attirez des Leads Qualifiés pour Améliorer Votre Stratégie

Pour maximiser votre stratégie en défiscalisation, il est crucial de cibler des leads qualifiés intéressés par l’assurance vie. Identifiez des prospects qui cherchent à réduire leur imposition et qui envisagent un investissement à long terme. Un bon lead est celui qui comprend les bénéfices d’une telle démarche. En utilisant des techniques de marketing ciblé, vous pourrez toucher des individus ou des entreprises en quête de solutions pour optimiser leur fiscalité.

Restez Informé des Évolutions Fiscales

Le cadre fiscal entourant l’assurance vie et la défiscalisation est en constante évolution. Il est essentiel de rester informé des nouvelles réglementations et des seuils fiscaux pour maximiser vos gains. Suivez les publications de experts, participez à des séminaires, et engagez des discussions avec des professionnels pour assurer que votre stratégie de défiscalisation est à jour et en phase avec les meilleures pratiques du marché.

Introduction à la défiscalisation par l’assurance vie

L’assurance vie est un outil puissant pour la défiscalisation, permettant non seulement de préparer sa retraite ou de transmettre son patrimoine, mais aussi de réduire son imposition. Par le biais de placements judicieux, il est possible d’optimiser ses gains fiscaux tout en bénéficiant d’une gestion de son épargne.

Les avantages de l’assurance vie pour la défiscalisation

Une exonération fiscale attractive

Les gains générés par une assurance vie restent exonérés d’impôt tant que le souscripteur n’effectue pas de rachats. Cela signifie que votre épargne peut croître sans être touchée par l’impôt, tant que vous n’en faites pas usage. Seules les valeurs retirées peuvent être soumises à une fiscalité avantageuse.

Des abattements intéressants

Au-delà de la question de l’exonération, l’assurance vie offre également des abattements significatifs après huit ans de détention. Pour une personne seule, cela correspond à un abattement de 4 600 euros sur les gains, et pour un couple, cet abattement est de 9 200 euros. Ce mécanisme permet de diminuer considérablement l’impôt à payer lors d’un retrait.

Stratégies d’investissement dans l’assurance vie

Allocation d’actifs judicieuse

Pour maximiser les gains, il est recommandé de suivre une répartition d’actifs équilibrée, souvent conseillée comme 60 % de fonds en euros et 40 % d’unités de compte. Cela permet de profiter de la stabilité des fonds en euros tout en bénéficiant d’un potentiel de rentabilité plus élevé grâce aux unités de compte.

Utilisation des SCPI

Intégrer des SCPI (Sociétés Civiles de Placement Immobilier) dans son contrat d’assurance vie peut également offrir des avantages fiscaux intéressants. Cependant, il est crucial de rester vigilant en raison de facteurs comme le délai de jouissance et la liquidité des parts. Les gains générés par ces placements peuvent enrichir votre portefeuille tout en étant logés dans une structure fiscalement avantageuse.

Préparation de la transmission du patrimoine

Transmission sans fiscalité excessive

Un des grands atouts de l’assurance vie est la possibilité de transmettre un capital à ses bénéficiaires tout en limitant l’impact fiscal. Les contrats garantissent un certain niveau d’exonération sur les montants transmis, ce qui constitue un avantage non négligeable pour ceux qui souhaitent léguer des biens sans lourds frais fiscaux.

Conclusion sur l’optimisation des gains en défiscalisation

En adoptant des stratégies adaptées à son profil d’investisseur et en intégrant des produits comme l’assurance vie, il est possible de maximiser ses gains fiscaux tout en bénéficiant d’une gestion souple et dynamique de son patrimoine.

- Avantages Fiscaux : Exonération d’impôt tant que pas de retrait.

- Placement Stratégiques : Répartition 60-40 entre fonds en euros et unités de compte.

- Abattement : 4 600 € pour célibataires, 9 200 € pour couples après 8 ans.

- Rendement : Entre 2 % et 8 % par an selon le type de fonds.

- Imposition : Gains taxés seulement lors de rachats.

- SCPI : Opportunités d’investissement à considérer pour diversifier.

- Sans Risque : Les fonds en euros offrent moins de risques mais aussi moins de rendements.

- Liquidité : Points de vigilance concernant la liquidité des parts de SCPI.

- Grand Seuil : Taux de 12,8% applicable pour les investissements dépassant 150 000 €.

- Délai de Jouissance : Temps d’attente avant de bénéficier des gains en SCPI.

L’ assurance vie se présente comme un outil incontournable pour ceux qui cherchent à optimiser leur situation fiscale. En effet, cette solution d’épargne permet de bénéficier de gains intéressants tout en profitant de conditions fiscales favorables. Grâce aux leads en défiscalisation, il est possible d’accéder à des conseils avisés et à des opportunités d’investissement qui vous aideront à maximiser vos rendements.

Pour profiter pleinement des avantages de l’assurance vie, il est important de bien comprendre la fiscalité qui l’entoure. Ainsi, au-delà de 150 000 euros d’investissement, un taux de 12,8 % est appliqué sur les profits, tandis qu’un abattement fiscal peut intervenir pour les contrats détenus depuis plus de huit ans. Il est donc crucial d’anticiper et de planifier ses investissements afin de réduire l’impact fiscal au moment de retrait.

Les stratégies recommandées impliquent une répartition judicieuse de votre épargne, avec un équilibre entre fonds en euros et unités de compte. Ce choix vous permettra de bénéficier de la sécurité des fonds garantis tout en explorant des options plus rentables. De plus, la sélection de SCPI dans votre assurance vie peut également se révéler bénéfique, à condition de prendre en compte certains critères comme la liquidité et les délais de jouissance.

Il est donc essentiel d’être proactif dans la recherche de leads qualifiés qui peuvent orienter et conseiller dans le choix des produits d’assurance vie adaptés à vos besoins. En développant une véritable stratégie de défiscalisation, vous pourrez ainsi réduire votre imposition et augmenter vos gains nets, tout en assurant un avenir financier serein.

FAQ – Leads Défiscalisation et Assurance Vie

Quelle est la fiscalité appliquée sur l’assurance vie ? L’assurance vie est soumise à une fiscalité avantageuse, où les gains réalisés ne sont pas imposables tant que vous ne réalisez pas de rachat partiel ou total.

Quel taux d’imposition s’applique après 8 ans de détention ? Après 8 ans, un abattement fiscal est accordé, soit de 4 600 € pour une personne seule et de 9 200 € pour un couple, et un taux réduit de 7,5 % s’applique sur les gains.

Comment maximiser ses gains avec l’assurance vie ? Pour maximiser vos gains, il est conseillé d’opter pour une répartition équilibrée, par exemple un 60-40 entre les fonds en euros et les unités de compte.

Quels sont les risques liés aux SCPI dans une assurance vie ? Les principaux risques incluent le délai de jouissance, la liquidité des parts non garantie, ainsi que les fluctuations du marché qui peuvent affecter le capital investi.

Est-il possible de réduire ses impôts grâce à l’assurance vie ? Oui, l’assurance vie permet de défiscaliser une partie de votre épargne et d’optimiser votre patrimoine par l’exonération de certains gains jusqu’à la date d’échéance de votre contrat.

Quelles sont les performances moyennes d’une assurance vie ? Une assurance vie génère en moyenne des rendements entre 2 % et 8 % par an, selon le type d’investissement choisi.

Les leads en défiscalisation sont-ils fiables ? Oui, générer des leads qualifiés pour la défiscalisation est essentiel, surtout si les prospects sont intéressés par les avantages fiscaux de l’assurance vie.

Bonjour, je m’appelle Éléonore, j’ai 38 ans et je suis experte en leads de défiscalisation. Passionnée par l’optimisation fiscale, je mets mon expertise à votre service pour vous aider à maximiser vos investissements tout en réduisant vos impôts. Ensemble, nous développerons des stratégies sur mesure pour atteindre vos objectifs financiers.

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison