Leads Coursier et livraison

|

EN BREF

|

Le marché de l’assurance de prêt est un domaine crucial pour quiconque envisage de financer un projet immobilier ou tout autre type de prêt. Cette assurance emprunteur joue un rôle fondamental en offrant une protection en cas d’imprévu, tel qu’un décès, une invalidité ou une perte d’emploi. Bien que souvent perçue comme une obligation, elle recèle des enjeux que chacun doit comprendre pour faire un choix éclairé. Avec des options variées et des conditions spécifiques, il est essentiel d’explorer les différents aspects de cette assurance pour sécuriser son emprunt et garantir la pérennité de son projet.

Dans un monde où le financement de projets immobiliers devient une nécessité pour de nombreux ménages, l’importance de l’assurance de prêt s’affirme de plus en plus. Bien que cela puisse sembler complexe, comprendre les différents aspects de cette assurance est crucial pour sécuriser vos investissements. Cet article vous propose une exploration poussée du marché de l’assurance de prêt, en détaillant ses caractéristiques, ses avantages et comment maximiser votre protection au travers de bonnes pratiques.

Qu’est-ce que l’assurance de prêt ?

L’assurance de prêt, également connue sous le nom d’assurance emprunteur, est une solution de sécurité financière qui garantit le remboursement d’un crédit en cas de problèmes majeurs comme le décès, l’invalidité ou la perte d’emploi. Cette couverture apporte une tranquillité d’esprit aux emprunteurs, en leur permettant de continuer à honorer leurs engagements financiers malgré les aléas de la vie.

Types de prêts et assurances associées

Il existe plusieurs types de prêts qui peuvent nécessiter une assurance de prêt, notamment les prêts immobiliers et les crédits à la consommation. Pour les prêts immobiliers, bien que l’assurance ne soit pas obligatoire, elle reste souvent exigée par les banques. En revanche, pour les crédits à la consommation, l’assurance est parfois facultative, bien que les établissements prêteurs puissent en requérir une.

Les différents types d’assurance emprunteur

Les assurances emprunteur se déclinent en plusieurs formules. Certaines couvrent uniquement le risque de décès, tandis que d’autres incluent également l’invalidité ou l’incapacité de travail. Il est important de bien analyser les différentes options disponibles afin de choisir celle qui correspond le mieux à votre situation personnelle.

La nécessité de bien choisir son assurance de prêt

Choisir une assurance de prêt adaptée est primordial pour bénéficier d’une protection efficace. Il est conseillé de se renseigner sur les différentes offres du marché et d’évaluer les garanties proposées, les exclusions ainsi que les coûts associés. La transparence est également un aspect essentiel, afin de comprendre pleinement les implications de votre contrat d’assurance.

Les implications des nouvelles réglementations

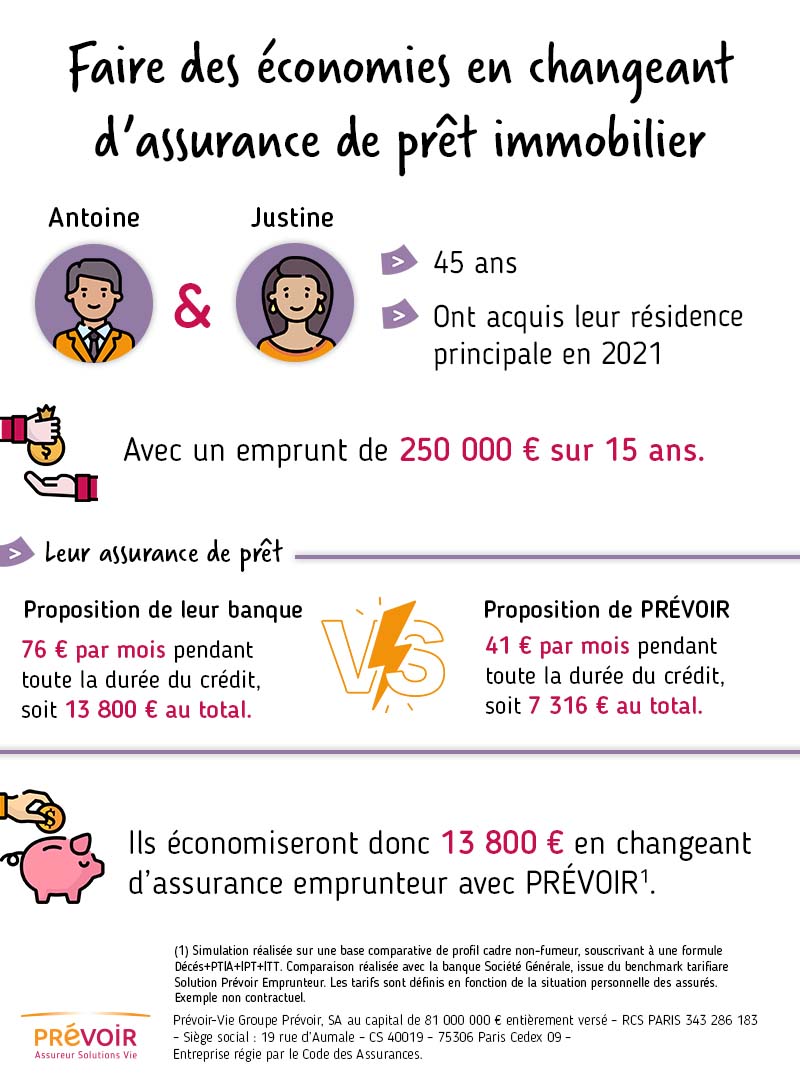

Depuis septembre 2022, de nouvelles réglementations permettent aux emprunteurs de changer d’assurance à tout moment. Cette mesure vise à renforcer la concurrence sur le marché et à offrir aux consommateurs un plus grand choix. Ainsi, il est désormais crucial pour les emprunteurs de se tenir informés des conditions de leur contrat et des opportunités d’optimisation.

Optimisation de votre assurance de prêt

Pour réellement bénéficier d’une protection engageante, il peut être judicieux de faire appel à un courtier spécialisé. Ce professionnel peut vous aider à naviguer à travers les différentes options disponibles et à optimiser votre assurance de prêt pour qu’elle réponde le mieux à vos besoins. Les recommandations d’experts peuvent également vous orienter vers des offres avantageuses.

Comparaison des offres sur le marché

En ayant accès à diverses propositions sur le marché, vous pouvez non seulement trouver une assurance qui colle parfaitement à vos besoins, mais également tirer parti de conditions de couverture plus favorables. N’hésitez pas à consulter des guides complets pour évaluer les différences entre les formules proposées par les divers assureurs.

Le paysage de l’assurance de prêt est en constante évolution. En restant informé et en se basant sur des analyses précises, il est possible de sécuriser son emprunt tout en optimisant sa couverture. Qu’il s’agisse de décès, d’invalidité ou de perte d’emploi, une bonne assurance de prêt vous accompagnera dans l’accomplissement de vos projets immobiliers.

Le marché de l’assurance de prêt est un secteur crucial pour les emprunteurs, car il permet de sécuriser un projet immobilier ou un crédit à la consommation. En comprenant les différents aspects de ce marché, vous serez en mesure de faire des choix éclairés concernant votre assurance emprunteur. Dans cet article, nous explorerons à la fois les avantages et les inconvénients de ce marché, afin de vous aider à naviguer dans ce domaine complexe.

Avantages

L’un des principaux avantages de l’assurance de prêt est la sécurité financière qu’elle procure. En cas de décès, d’invalidité ou de perte d’emploi, cette couverture peut garantir le remboursement du capital restant dû à la banque. Par conséquent, elle permet de protéger vos proches d’une éventuelle dette à rembourser en votre nom.

De plus, le marché de l’assurance emprunteur offre une flexibilité non négligeable. Depuis la mise en place de nouvelles lois, vous pouvez désormais choisir librement votre assurance, même si vous faites appel à un assureur différent de celui proposé par votre banque. Cela signifie que vous pouvez négocier des conditions plus avantageuses, ce qui n’était pas toujours possible dans le passé.

Inconvénients

En outre, la complexité des contrats d’assurance peut rendre la compréhension des termes et conditions très difficile. Pas moins de 30% des emprunteurs ne savent pas exactement quelles sont les garanties offertes par leur contrat. C’est essentiel de lire attentivement les clauses pour éviter toute surprise désagréable lors d’un sinistre.

Enfin, le marché étant très concurrentiel, certains emprunteurs peuvent être tentés de choisir une assurance de prêt uniquement sur la base du prix, sans évaluer les garanties. Cela peut limiter les protections dont ils ont besoin, mettant ainsi en péril leur projet immobilier.

L’univers de l’assurance de prêt est vaste et complexe, mais il est essentiel de le comprendre pour sécuriser vos projets immobiliers. Que vous souhaitiez financer un nouvel appartement ou faire le point sur votre assurance emprunteur existante, ce guide vous apporte toutes les informations nécessaires pour naviguer dans ce secteur avec confiance.

Qu’est-ce que l’assurance de prêt ?

L’assurance de prêt est un dispositif qui permet de protéger à la fois l’emprunteur et l’établissement prêteur en garantissant le remboursement des échéances de crédit en cas d’imprévu, tel qu’un accident, une maladie, ou même un décès. Elle est donc un élément clé de la tranquillité d’esprit lors de la réalisation d’un projet immobilier.

Les différents types d’assurance emprunteur

Il existe plusieurs types d’assurance emprunteur, adaptés à chaque type de crédit. Par exemple, pour un prêt immobilier, l’assurance peut couvrir des situations telles que le décès, l’invalidité ou la perte d’emploi. En revanche, pour un prêt à la consommation, l’assurance n’est pas obligatoire, bien que certains prêteurs puissent l’exiger pour accorder le financement.

Obligations des établissements financiers

Bien que l’assurance emprunteur ne soit pas strictement obligatoire pour tous les types de prêts, les banques et autres établissements financiers l’imposent généralement pour sécuriser leurs investissements. Il est donc crucial de bien comparer les offres afin de choisir une couverture qui répond à vos besoins.

Le changement d’assurance emprunteur

Une des innovations du marché est la possibilité de changer d’assurance emprunteur à tout moment depuis le 1er septembre 2022, même si vous avez déjà un contrat en vigueur. Cela permet de bénéficier de meilleures conditions ou d’une prime moins élevée, en fonction de l’évolution de votre situation personnelle.

Les garanties proposées par l’assurance de prêt

Les garanties d’une assurance emprunteur varient d’un contrat à un autre. Elles peuvent inclure des couvertures pour le décès, l’invalidité permanente, l’incapacité de travail, ou encore la perte d’emploi. Il est donc essentiel de lire attentivement les clauses de votre contrat pour savoir exactement ce qui est couvert.

Impact sur la prise en charge du prêt

En cas de sinistre, telles que celles couvertes par l’assurance, c’est le capital restant dû qui est remboursé à la banque. Toutefois, pour mettre en œuvre les garanties, certaines conditions doivent être remplies. Assurez-vous de bien comprendre ces exigences pour éviter toute mauvaise surprise le moment venu.

Les conseils pour bien choisir votre assurance de prêt

Choisir une assurance de prêt peut sembler compliqué, mais des conseils pratiques peuvent vous aider. Pensez à bien déterminer vos besoins en fonction de votre situation personnelle. N’hésitez pas à consulter un courtier spécialisé et à comparer les différentes offres disponibles sur le marché.

Utilisation des outils numériques dans le marché de l’assurance de prêt

La digitalisation a simplifié la recherche d’assurance de prêt. De nombreux outils et plateformes en ligne permettent de comparer rapidement les différentes offres et de sélectionner celle qui convient le mieux. Pour un suivi optimal de vos recherches et une optimisation de votre stratégie d’assurance, visitez des ressources utiles comme ce lien.

Les tendances actuelles du marché de l’assurance emprunteur

Le marché de l’assurance emprunteur évolue constamment, avec des nouveautés réglementaires et de nouvelles offres adaptées aux besoins des consommateurs. Restez informé des dernières tendances pour prendre des décisions éclairées, en consultant par exemple cette ressource.

En ontomisant votre assurance de prêt, vous garantissez la solidité de votre projet immobilier ser un une sécurité financière en cas d’imprévu. Armé des bonnes connaissances, vous pourrez mieux naviguer dans le choix de votre assurance emprunteur.

L’assurance de prêt, encore appelée assurance emprunteur, est un élément essentiel pour sécuriser vos projets d’emprunt, qu’il s’agisse d’un achat immobilier ou d’un crédit à la consommation. Comprendre les spécificités de ce marché vous permettra de faire des choix éclairés. Dans cet article, nous vous détaillons les points clés à considérer pour naviguer efficacement dans le monde de l’assurance de prêt.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est une garantie qui protège le prêteur en cas d’incapacité de l’emprunteur à rembourser son prêt. Les situations couvertes comprennent souvent le décès, l’invalidité, ou la perte d’emploi. Bien qu’elle ne soit pas toujours obligatoire, elle est fortement recommandée par les établissements financiers pour minimiser les risques.

Les différents types d’assurance de prêt

Il existe plusieurs types d’assurance adaptés à divers besoins. L’assurance prêt immobilier, par exemple, est souvent exigée pour garantir les remboursements en cas de sinistre. À l’inverse, pour un crédit à la consommation, elle peut être optionnelle, bien que le prêteur puisse l’exiger. Informez-vous sur quelles garanties sont disponibles et adaptées à votre situation avant de vous engager.

La possibilité de changement d’assurance

Depuis le 1er septembre 2022, les emprunteurs ont la possibilité de changer d’assurance emprunteur à tout moment, même s’ils ont déjà souscrit une police. Cette flexibilité permet aux clients de choisir une couverture plus adéquate ou des tarifs plus compétitifs, un avantage non négligeable sur un marché concurrentiel.

Prendre en compte les garanties

Les garanties proposées dans un contrat d’assurance emprunteur sont importantes. Verifiez si l’assurance couvre les risques de décès, d’invalidité, ou de maladie ainsi que les options d’indemnisation en cas de perte partielle ou totale de revenus. Une bonne compréhension de ces éléments vous aidera à choisir la meilleure offre.

Les acteurs du marché de l’assurance de prêt

Le marché de l’assurance de prêt est composé de différents acteurs, notamment des banques, des compagnies d’assurance, et des courtiers spécialisés. Chacun peut vous proposer des offres variées. N’hésitez pas à consulter des comparateurs en ligne ou à faire appel à un courtier pour explorer toutes vos options. De plus, notez qu’il existe des mesures de médiation pour résoudre les litiges avec les assureurs, ce qui peut être une opportunité à exploiter.

Ressources utiles

Pour approfondir vos connaissances sur l’assurance de prêt, vous pouvez consulter des guides et des articles spécialisés. Voici quelques liens pertinents : Obtenir votre assurance de prêt par téléphone, détails sur l’assurance emprunteur, et encore les étapes pour s’assurer efficacement.

Le monde de l’assurance de prêt peut sembler complexe, mais il est essentiel de comprendre ses rouages pour protéger efficacement votre projet immobilier ou personnel. Cette assurance joue un rôle crucial en garantissant le remboursement d’un crédit en cas d’événements imprévus, qu’il s’agisse de décès, d’invalidité ou de perte d’emploi. C’est un mécanisme de sécurité indispensable pour de nombreux emprunteurs.

Tout d’abord, il est important de noter que l’assurance emprunteur n’est pas toujours obligatoire. Cependant, les établissements financiers exigent souvent une telle couverture avant d’accorder le prêt. Cela leur permet de sécuriser leur investissement, tout en vous offrant une tranquillité d’esprit. Ainsi, même si vous souscrivez un crédit à la consommation, le prêteur pourrait vous demander de vous engager à souscrire une assurance.

L’assurance prêt immobilier, spécifiquement, est conçue pour protéger le remboursement du prêt en cas d’aléas de la vie. Elle couvre différents types de risques, comme le décès, l’invalidité, l’incapacité de travail, voire parfois la perte d’emploi. Grâce à cette assurance, l’établissement bancaire est rassuré, et vous pouvez avancer sereinement dans votre projet d’acquisition.

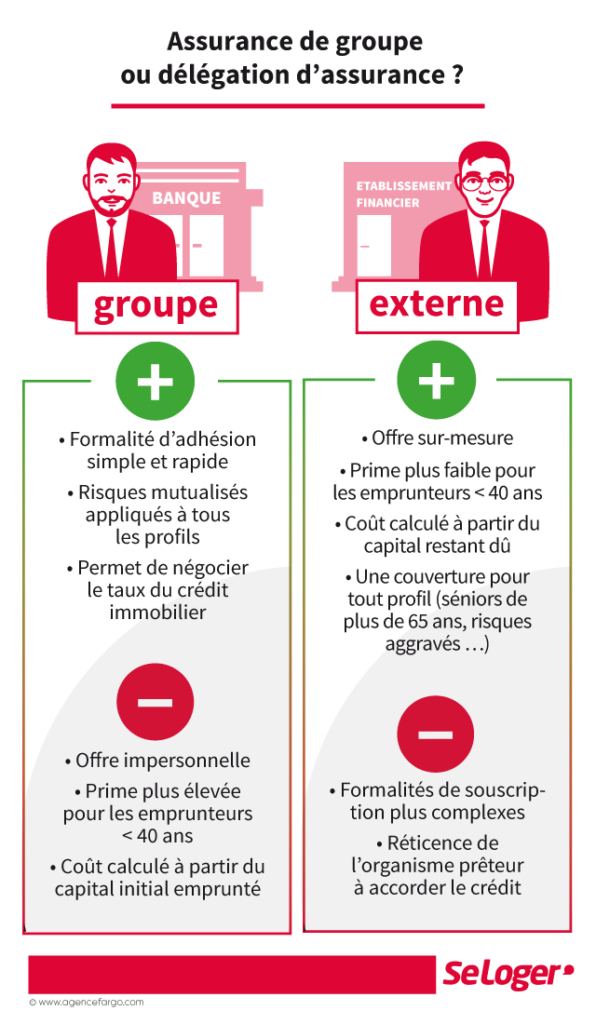

Un autre point clé est la délégation d’assurance. Avant de signer votre contrat de prêt, vous avez la possibilité de choisir votre propre assureur, même si la banque préconise une offre spécifique. Ce choix vous permet de comparer les prix et les garanties, vous offrant ainsi la possibilité d’optimiser votre couverture à des conditions plus avantageuses. Il est essentiel de bien se renseigner et de lire attentivement les termes et conditions des contrats proposés.

Depuis le 1er septembre 2022, la loi permet de changer d’assurance emprunteur à tout moment, même si vous avez déjà signé un contrat. Cela constitue un outil précieux pour les emprunteurs qui souhaitent améliorer leur couverture ou réduire leurs coûts. Avant de faire un choix, il est conseillé de comparer plusieurs offres sur le marché, car il peut exister des différences significatives en termes de garanties et de tarifs.

En ce qui concerne les tarifs, ceux-ci sont généralement calculés sur la base d’un pourcentage du montant du prêt, mais chaque assureur peut proposer des méthodes de calcul distinctes. Les critères de tarification peuvent inclure votre âge, votre état de santé, ainsi que le montant et la durée du prêt. Il est donc essentiel d’évaluer toutes les options disponibles pour choisir l’assureur qui vous offre le meilleur rapport qualité-prix.

Il existe également des assurances spécifiques pour des situations particulières, comme la couverture pour les emprunteurs âgés de plus de 70 ans ou ceux souffrant de maladies préexistantes. Ces polices restent essentielles pour garantir que tous types d’emprunteurs puissent bénéficier d’un minimum de protection, malgré des risqu es plus élevés dans certaines situations.

Enfin, le marché de l’assurance de prêt évolue constamment, s’adaptant aux nouvelles législations et aux besoins des emprunteurs. Il est donc primordial de rester informé des tendances et des nouveautés afin de prendre des décisions éclairées qui optimiseront votre protection financière. La compréhension de l’environnement qui entoure l’assurance de prêt contribuera également à sécuriser vos projets futurs et à gérer les aléas de la vie avec sérénité.

Comprendre le marché de l’assurance de prêt est essentiel pour toute personne envisageant de contracter un crédit immobilier ou à la consommation. L’assurance emprunteur permet de sécuriser vos remboursements en cas de pépins de la vie tels que le décès, l’invalidité, ou encore la perte d’emploi. Cet article vous guide à travers les principaux aspects de l’assurance prêt, ses exigences, et ses options disponibles.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est une garantie souscrite lors d’un prêt qui couvre le remboursement des mensualités en cas de problème majeur. Elle assure que les versements continuent à être effectués même si l’emprunteur fait face à des imprévus. Toutefois, cette assurance n’est pas systématiquement obligatoire pour tous les types de prêts, mais elle est souvent exigée par les établissements bancaires.

Types d’assurance selon les prêts

Il existe divers types d’assurances qui s’appliquent en fonction de la nature du prêt. Pour un prêt immobilier, l’assurance couvre généralement le décès, l’invalidité permanente, et parfois même la perte d’emploi. En revanche, pour un crédit à la consommation, l’assurance n’est pas une obligation légale, mais le prêteur peut imposer sa souscription pour valider le contrat. Pour en apprendre davantage sur les différentes options disponibles, vous pouvez consulter ce lien.

Choisit-on son assurance emprunteur ?

Depuis la loi Hamon, il est possible pour les emprunteurs de choisir leur assurance emprunteur auprès d’un assureur tiers, et ce, même après la signature de leur contrat de prêt. Cela ouvre un éventail de possibilités pour obtenir des garanties optimales et potentiellement moins coûteuses que celles proposées par la banque. Cet aspect encourage la concurrence et peut réduire le coût total de l’emprunt.

Les évolutions récentes du marché

Depuis le 1er septembre 2022, des changements importants ont eu lieu concernant les assurances de prêt. Tous les emprunteurs peuvent désormais changer d’assurance à tout moment, même lorsque leur contrat est en cours. Cette flexibilité donne aux particuliers davantage de pouvoir et de choix pour s’assurer qu’ils bénéficient des meilleures conditions. Pour en savoir plus sur les tendances de cette année, vous pouvez visiter ce site.

Importance de choisir la bonne assurance

Choisir la bonne assurance de prêt est crucial pour la sécurité financière de l’emprunteur. Il est impératif d’évaluer les garanties proposées, de comparer les prix et de comprendre les conditions d’indemnisation. L’accompagnement d’un courtier peut s’avérer bénéfique pour naviguer dans ce marché complexe et faire un choix éclairé.

Le marché de l’assurance de prêt est en constante évolution. Avec une meilleure compréhension des options disponibles et des droits de l’emprunteur, il est possible de sécuriser son emprunt de manière efficace tout en réalisant des économies substantielles. Pour approfondir vos connaissances et optimiser vos stratégies, n’hésitez pas à consulter des ressources spécialisées telles que ce guide.

Le marché de l’assurance de prêt : caractéristiques essentielles

| Critères | Détails |

| Obligation | L’assurance emprunteur est souvent demandée par les banques mais n’est pas toujours obligatoire. |

| Types de prêt | Applicable aux prêts immobiliers, crédits à la consommation et prêts personnels. |

| Garanties | Couvre décès, invalidité, incapacité de travail et parfois perte d’emploi. |

| Délai de carence | Une période après la souscription durant laquelle les garanties ne s’appliquent pas. |

| Changement d’assurance | Possibilité de changer d’assurance à tout moment depuis septembre 2022. |

| Contrat de groupe vs. contrat individuel | Le contrat de groupe est souvent moins cher, mais moins personnalisable. |

| Tarification | Basée sur l’âge, l’état de santé et le montant du prêt. |

| Assurance emprunteur et âge | Des options d’assurance existent même après 70 ans, mais à un coût plus élevé. |

| Choix de l’assureur | Il est possible de choisir un assureur tiers dès la demande de prêt. |

L’assurance de prêt est un élément essentiel pour toute personne souhaitant acquérir un bien immobilier ou obtenir un crédit. Elle protège à la fois l’emprunteur et le prêteur en garantissant le remboursement des échéances en cas d’événements imprévus. Les emprunteurs doivent être informés des différentes facettes de cette assurance pour faire un choix éclairé.

Un aspect fondamental à considérer est que l’assurance emprunteur n’est pas obligatoire pour un prêt immobilier, mais la plupart des banques l’exigent pour la validation du dossier de prêt. Choisir la bonne assurance peut donc faire la différence entre un projet immobilier réalisé dans l’esprit serein ou avec des incertitudes quant aux responsabilités financières. Il est primordial de comparer les offres et de comprendre les conditions avant de signer quoi que ce soit.

Les garanties offertes par ces contrats varient en fonction des assureurs. Généralement, une bonne assurance de prêt couvre le décès, l’invalidité, l’incapacité de travail, et parfois même la perte d’emploi. Ces couvertures permettent d’assurer la tranquillité d’esprit des emprunteurs face aux aléas de la vie. Lorsqu’un sinistre survient, il est donc crucial de s’assurer que le contrat prévoit les protections nécessaires pour le capital restant dû.

Un autre point important est la possibilité de délier son contrat d’assurance emprunteur. Avant même de signer le prêt, il est possible d’informer votre banque de votre choix de passer par un assureur tiers pour mieux répondre à vos besoins. Ce droit à la délégation d’assurance permet aux emprunteurs de rechercher des options plus avantageuses et de négocier un contrat qui leur correspond mieux.

Depuis la mise en place de nouvelles lois, il est désormais possible de changer d’assurance emprunteur à tout moment, même si vous êtes déjà sous contrat. Cela offre une flexibilité appréciée et permet aux emprunteurs de maximiser leurs protections en accédant à des offres plus adaptées à leur évolution personnelle ou professionnelle.

Pour ceux qui envisagent des crédits à la consommation, il est important de noter que l’assurance emprunteur n’est pas toujours obligatoire dans ce cas. Cependant, les banques peuvent faire pression pour votre souscription à un contrat. Évaluer les besoins réels en fonction de la situation personnelle est donc crucial avant de se lancer dans un crédit.

Enfin, le marché de l’assurance de prêt est en constante évolution, avec des nouveaux acteurs apportant des offres de plus en plus compétitives. Comprendre comment fonctionnent ces assurances et se tenir informé des tendances du marché vous permettra de faire des choix éclairés tout au long de votre processus d’emprunt.

Introduction à l’assurance de prêt

L’assurance de prêt est un élément essentiel pour sécuriser vos engagements financiers, en particulier dans le cadre d’un emprunt immobilier ou d’un prêt personnel. Elle a pour but de garantir la prise en charge des remboursements en cas de sinistre, comme un décès, une invalidité ou une incapacité de travail. Cet article vous propose un aperçu complet du marché de l’assurance de prêt, de ses spécificités et des options qui s’offrent à vous.

Les différents types d’assurance de prêt

Il existe plusieurs types d’assurances de prêt, qui varient selon l’usage prévu, le montant emprunté et le profil de l’emprunteur. Parmi eux, l’assurance emprunteur est la plus courante. Bien qu’elle ne soit pas obligatoire pour tous les types de prêts, les banques exigent souvent que les emprunteurs souscrivent une assurance pour garantir leur investissement.

Assurance prêt immobilier

L’assurance prêt immobilier est spécialement conçue pour couvrir les prêts hypothécaires. Elle protège l’emprunteur contre les risques majeurs, permettant de rembourser le capital restant dû à la banque en cas d’accident de la vie. Cette assurance peut inclure des garanties pour le décès, l’invalidité, l’incapacité de travail, et parfois même la perte d’emploi. Choisir une couverture adéquate est crucial pour une protection optimale de votre projet immobilier.

Assurance prêt personnel

En ce qui concerne les prêts personnels, l’assurance emprunteur n’est généralement pas obligatoire, mais elle peut être recommandée par les prêteurs pour sécuriser leur prise de risque. Les garanties proposées peuvent varier, mais il est important de bien évaluer vos besoins avant de souscrire une assurance pour un prêt personnel.

Comment choisir son assurance emprunteur?

Le choix d’une assurance emprunteur doit se faire en tenant compte de plusieurs critères : le coût, le niveau de couverture, et la flexibilité du contrat. Il est conseillé de comparer plusieurs offres d’assurances emprunteurs afin de trouver celle qui correspond le mieux à votre situation personnelle.

Comparaison des offres

Pour vous aider dans votre choix, pensez à utiliser des outils de comparaison en ligne. Cela vous permettra d’analyser les différentes formules, les prix, et les garanties incluses. Une attention particulière doit être portée aux critères d’exclusion et aux délais de carence, afin d’éviter toute mauvaise surprise lors de la déclaration d’un sinistre.

La délégation d’assurance

Il est important de savoir que vous avez le droit de choisir une assurance emprunteur auprès d’un assureur externe à votre banque. Cela s’appelle la délégation d’assurance, et cela peut potentiellement vous faire économiser de l’argent. Assurez-vous de vérifier si la couverture offerte par votre assureur choisi est équivalente à celle demandée par la banque.

Changer d’assurance emprunteur

Depuis le 1er septembre 2022, les emprunteurs peuvent changer d’assurance emprunteur à tout moment, y compris si un contrat est déjà en cours. Cela signifie que vous avez la possibilité de revoir votre contrat pour le rendre plus adapté à votre situation actuelle. N’hésitez pas à envisager cette option si vous trouvez une offre plus avantageuse, que ce soit en termes de prix ou de couverture.

Il est crucial d’être bien informé sur le marché de l’assurance de prêt afin de faire des choix éclairés. Entre les différentes offres, les types de contrats et les possibilités de changement, sachez que votre sécurité financière peut être assurée de manière optimale grâce à une bonne stratégie d’assurance.

Définition de l’assurance emprunteur

L’assurance emprunteur est un contrat qui vise à protéger les remboursements d’un prêt en cas de survenance d’événements imprévus tels que le décès, l’invalidité ou la perte d’emploi. Cela permet d’assurer la continuité des remboursements de votre crédit et de sécuriser ainsi votre projet.

Obligation de souscription

Bien qu’il ne soit pas obligatoire de souscrire à une assurance prêt immobilier, les banques exigent généralement une telle couverture pour accorder un prêt. Pour d’autres types de crédits, comme le prêt à la consommation, l’assurance emprunteur n’est pas systématiquement requise, mais les établissements de prêt peuvent l’imposer.

Les garanties offertes

Les contrats d’assurance emprunteur offrent différentes garanties selon votre situation. Parmi les plus courantes, on trouve la garantie décès, qui efface le capital restant dû en cas de décès, ainsi que les garanties d’invalidité et d’incapacité, qui prennent en charge les mensualités si l’emprunteur ne peut plus travailler. Certaines assurances intègrent également des options comme la protection en cas de perte d’emploi.

Choisir son assurance emprunteur

Le choix de l’assurance emprunteur est crucial. Avant de signer votre contrat, il est essentiel de comparer les différentes offres. Vous pouvez également opter pour une délégation d’assurance, vous permettant de choisir un assureur tiers plutôt que celui proposé par la banque. Cela peut parfois se révéler plus avantageux financièrement.

Changement d’assurance emprunteur

Depuis le 1er septembre 2022, il est possible de changer d’assurance emprunteur à tout moment. Cela permet aux emprunteurs de bénéficier de meilleures conditions ou de tarifs plus avantageux. Il est donc essentiel de rester informé et d’évaluer régulièrement son contrat pour s’assurer qu’il répond toujours à vos besoins.

Les spécificités selon les types de prêt

Pour chaque type de prêt, qu’il s’agisse d’un prêt immobilier ou d’un prêt personnel, les modalités et garanties de l’assurance emprunteur peuvent varier. Prenez le temps de vous renseigner sur ces spécificités pour affiner votre choix d’assurance et optimiser la protection de votre emprunt.

- Qu’est-ce que l’assurance emprunteur ? – C’est une protection qui couvre le remboursement des échéances en cas d’événements imprévus.

- Types de prêts concernés – Essentiellement les prêts immobiliers et parfois les crédits à la consommation.

- Obligation d’assurance – L’assurance n’est pas toujours obligatoire, mais les banques en exigent souvent une.

- Délégation d’assurance – Il est possible de choisir son propre assureur avant de signer un prêt.

- Changement d’assurance – Depuis septembre 2022, il est permis de changer d’assurance emprunteur à tout moment.

- Garanties incluses – Peut couvrir le décès, l’invalidité, l’incapacité et parfois la perte d’emploi.

- Tarification – Basée sur un pourcentage du montant du prêt ou selon un tarif fixe.

- Évaluation des risques – Les assureurs étudient la situation personnelle pour déterminer les conditions du contrat.

- Importance de l’assistance – Un bon service client peut améliorer l’expérience d’assurance de prêt.

- Tendances actuelles – Suivre les évolutions du marché pour optimiser ses choix en assurance de prêt.

L’assurance de prêt représente une composante essentielle du processus d’obtention d’un crédit, qu’il s’agisse d’un prêt immobilier ou d’un crédit à la consommation. Elle vise à protéger l’emprunteur et la banque contre les imprévus qui pourraient compromettre le remboursement du capital. En effet, cette assurance garantit le remboursement des échéances ou du capital restant dû en cas d’incident majeur tel qu’un décès, une invalidité ou une incapacité de travail.

Il est important de noter que, même si l’assurance prêt immobilier n’est pas systématiquement obligatoire, celle-ci est souvent exigée par les établissements financiers pour sécuriser leur investissement. De plus, les emprunteurs ont la possibilité de choisir leur contrat d’assurance en fonction de leurs besoins et de leur situation, ce qui leur offre une certaine flexibilité.

Un aspect crucial à considérer est la possibilité de délier son contrat d’assurance emprunteur. Avant la signature du prêt, un emprunteur peut choisir une assurance provenant d’un assureur tiers. Cette option, reconnue par la loi, permet souvent de bénéficier de tarifs plus avantageux, ce qui peut représenter des économies substantielles sur la durée du crédit.

Depuis septembre 2022, les emprunteurs ont également la liberté de modifier leur contrat d’assurance emprunteur à tout moment. Cette réforme offre une plus grande latitude et stimule la compétitivité sur le marché. En se tenant informé des évolutions du marché de l’assurance de prêt, chaque emprunteur peut faire les choix les plus judicieux pour sécuriser leur projet tout en optimisant leurs coûts. L’importance d’une évaluation des risques et d’un accompagnement personnalisé est donc primordiale pour trouver le contrat le mieux adapté à chaque situation.

FAQ sur le marché de l’assurance de prêt

Qu’est-ce que l’assurance de prêt ? L’assurance de prêt est un contrat qui a pour but de protéger l’emprunteur en cas d’événements imprévus comme le décès, l’invalidité ou l’incapacité de travail, garantissant ainsi le remboursement du crédit.

L’assurance emprunteur est-elle obligatoire ? Bien que l’assurance emprunteur ne soit pas légalement obligatoire pour tous les prêts, les banques l’exigent souvent pour protéger leur investissement, surtout pour les prêts immobiliers.

Quels sont les types d’assurances de prêt disponibles ? Il existe différents types d’assurances de prêt, notamment l’assurance décès, l’assurance invalidité, et parfois des garanties couvrant la perte d’emploi, chacune adaptée à divers besoins.

Comment choisir la meilleure assurance de prêt ? Pour sélectionner l’assurance de prêt la plus appropriée, il est essentiel d’évaluer vos besoins personnels, votre situation financière ainsi que les garanties proposées par les différents assureurs.

Puis-je changer d’assurance emprunteur ? Oui, il est possible de changer d’assurance emprunteur. Depuis le 1er septembre 2022, tous les emprunteurs peuvent modifier leur contrat à tout moment, même s’ils ont déjà un contrat en cours.

Quel est le rôle de l’assistance clientèle dans l’assurance de prêt ? L’assistance clientèle joue un rôle crucial en améliorant l’expérience utilisateur, elle aide les emprunteurs à comprendre leurs options et à résoudre les éventuels problèmes liés à leur assurance.

Quels sont les avantages de faire appel à un courtier en assurance de prêt ? Faire appel à un courtier vous permet de bénéficier d’une expertise et d’une connaissance approfondie du marché, ainsi que des conseils personnalisés pour choisir une assurance adaptée à votre situation.

Quels risques couvre l’assurance emprunteur ? L’assurance emprunteur couvre généralement divers risques tels que le décès, l’incapacité de travail, l’invalidité, et dans certains cas, la perte d’emploi, garantissant ainsi la prise en charge des remboursements de prêt.

Combien coûte l’assurance de prêt ? Le coût de l’assurance de prêt peut varier considérablement, dépendant de facteurs tels que le type de couverture choisie, les garanties incluses et le montant du prêt, souvent calculé en pourcentage du capital emprunté.

Comment fonctionne le marché de l’assurance de prêt ? Le marché de l’assurance de prêt est dynamique et composé de divers acteurs, offrant une multitude d’options qui permettent aux emprunteurs de comparer les offres et de choisir la solution la plus adaptée à leurs besoins.

Bonjour, je suis Manon, experte en leads pour l’assurance de prêt. Avec 49 ans d’expérience, je vous accompagne dans la recherche des meilleures solutions d’assurance adaptées à vos besoins. Mon objectif est de vous garantir un service personnalisé et efficace pour sécuriser vos projets.

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison