Leads Coursier et livraison

|

EN BREF

|

Dans le domaine de l’assurance de prêt, la conformité réglementaire est essentielle pour garantir la protection des emprunteurs tout en respectant les exigences légales et éthiques du secteur. Cette réglementation encadre non seulement les obligations des prêteurs, mais également celles des assureurs. Il est primordial de comprendre les différents aspects de cette conformité, notamment les documents requis, les garanties obligatoires et les droits des emprunteurs. S’informer sur ces éléments permet non seulement de naviguer dans le monde complexe des assurances, mais aussi de faire des choix éclairés pour sa sécurité financière.

Dans le domaine de l’assurance de prêt, il est crucial de comprendre les normes de conformité réglementaire qui guident les pratiques d’assurance. Cela inclut des obligations spécifiques pour les emprunteurs et les prêteurs, garantissant ainsi une protection optimale tout au long du processus de crédit. Cet article explore les aspects clés de la réglementation en matière d’assurance emprunteur afin de vous éclairer sur vos droits et obligations.

Les obligations des prêteurs

Les organismes de crédit sont tenus de respecter des normes strictes lorsque vient le moment de proposer des contrats d’assurance emprunteur. Ils doivent, par exemple, fournir aux clients une fiche d’information précontractuelle contenant toutes les informations essentielles. Cette fiche doit détailler les garanties offertes, les exclusions de garantie et les conditions générales associées au contrat.

La transparence des informations

Une transparence complète est essentielle pour que l’emprunteur comprenne les répercussions financières et juridiques de son contrat. Cela inclut la communication sur les éventuels frais cachés et sur les conditions spécifiques de l’offre. Les emprunteurs doivent être en mesure de comparer les différentes options qui s’offrent à eux avant de prendre une décision éclairée.

Les droits des emprunteurs

Les emprunteurs jouissent également de droits particuliers qui les protègent contre des pratiques discriminatoires. Par exemple, en cas de risque aggravé de santé, la convention AERAS permet d’accéder à des conditions d’assurance adaptées. Cette initiative vise à faciliter l’accès à la propriété pour toutes les personnes, même celles présentant des risques plus élevés.

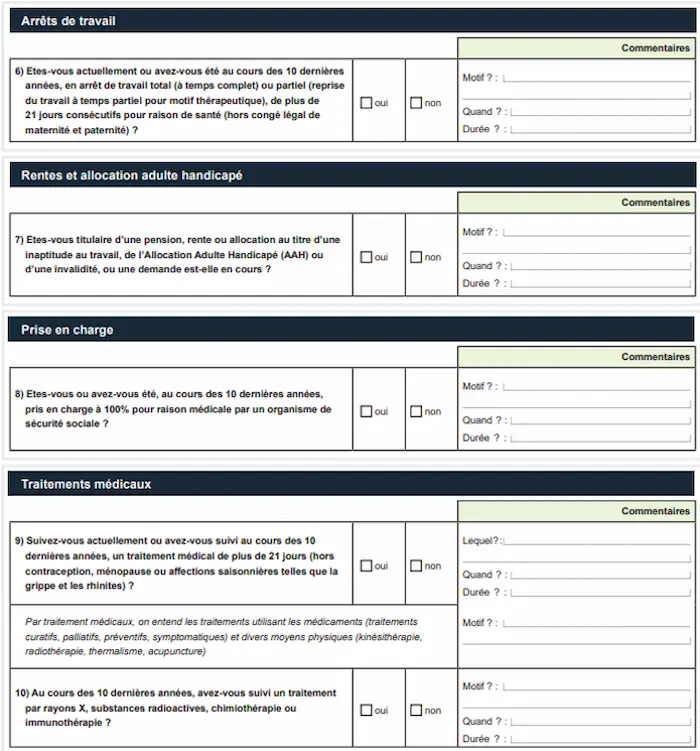

Remplir le questionnaire médical en bonne foi

Lors de la demande d’assurance, les emprunteurs doivent remplir un questionnaire médical. Il est impératif de fournir des réponses honnêtes et précises, car cela influencera l’évaluation du risque par l’assureur. Des informations erronées peuvent entraîner des refus de garanties au moment où vous en aurez le plus besoin.

Changement d’assurance emprunteur

Les emprunteurs ont la possibilité de changer leur assurance emprunteur à tout moment, ce qui peut leur permettre d’optimiser leur couverture et de bénéficier de meilleures conditions financières. Ce changement doit cependant respecter certaines formalités administratives et être effectué dans les délais prévus par la loi.

Les enjeux économiques du changement

En optant pour une nouvelle assurance, les emprunteurs peuvent non seulement réduire leur coût d’assurance, mais également améliorer leur protection en choisissant des garanties plus adaptées à leurs besoins actuels. Il est donc prudent d’examiner régulièrement ses options en matière d’assurance de prêt.

Adopter une posture proactive en matière de conformité réglementaire en assurance de prêt vous permet de naviguer dans cet univers complexe en toute sécurité. Pour des informations supplémentaires, consultez les ressources disponibles telles que ce site, qui offre des détails approfondis sur les droits et obligations des emprunteurs, ou encore cette page, qui présente les exigences légales spécifiques en matière d’assurance emprunteur.

La conformité réglementaire en matière d’assurance de prêt est essentielle pour protéger les emprunteurs ainsi que les prêteurs. Cela implique de suivre un ensemble de règles et de lois qui régissent la souscription de contrats d’assurance emprunteur, garantissant ainsi la sécurité financière des parties concernées. Dans cet article, nous allons explorer les avantages et les inconvénients associés à cette conformité, afin que vous puissiez mieux comprendre son impact sur le marché de l’assurance.

Avantages

La conformité réglementaire en assurance de prêt présente plusieurs avantages clés. Tout d’abord, elle assure une protection accrue pour les emprunteurs. En respectant des normes établies, les assureurs doivent offrir des garanties minimales qui protègent l’emprunteur en cas d’incidents tels que le décès, l’incapacité de travail ou la perte d’emploi. Cela permet de garantir que l’assuré ne se retrouvera pas en difficulté face à un imprévu financier.

Un autre grand avantage réside dans la transparence des offres d’assurance. Grâce à la réglementation, les assureurs sont tenus de fournir des informations claires et compréhensibles sur les contrats qu’ils proposent. Cela inclut un questionnaire médical que les emprunteurs doivent remplir avec honnêteté, ainsi que des détails sur les exclusions de garantie. Les emprunteurs sont ainsi mieux équipés pour faire des choix éclairés concernant leur assurance.

Inconvénients

De plus, la complexité de certaines réglementations peut parfois créer un lourd fardeau administratif pour les prêteurs et les assureurs. Cela peut ralentir le processus de souscription et rendre l’accès à certains produits d’assurance moins rapide et réactif. Les emprunteurs peuvent se retrouver dans des situations où ils ont besoin d’une couverture d’assurance en urgence, mais la bureaucratie empêche une réponse efficace.

Enfin, le taux de démarchage excessif qui peut résulter de la conformité réglementaire peut également donner lieu à des pratiques agressives de la part de certains assureurs souhaitant atteindre leurs objectifs de vente. Cela peut conduire à des pressions indésirables sur les emprunteurs pour qu’ils souscrivent à des produits d’assurance dont ils n’ont pas réellement besoin.

La conformité réglementaire en assurance de prêt est un enjeu essentiel pour les emprunteurs et les prêteurs. Elle garantit que toutes les parties respectent les législations en vigueur, protégeant ainsi les consommateurs contre les pratiques abusives. Cet article vous aidera à mieux comprendre les obligations qui entourent l’assurance emprunteur et à naviguer en toute sérénité dans ce domaine.

Les obligations légales liées à l’assurance emprunteur

Il est important de noter qu’il n’existe aucune loi rendant l’assurance emprunteur obligatoire. Cependant, la plupart des établissements prêteurs exigent une assurance de prêt avant d’accorder un financement. Cette exigence vise à sécuriser le crédit en cas de défaillance de l’emprunteur.

Le rôle du questionnaire médical

Avant de souscrire à une assurance emprunteur, il est courant que l’assureur demande à l’emprunteur de remplir un questionnaire médical. Cela permet à l’assureur d’évaluer les risques liés à l’état de santé de l’emprunteur, une étape cruciale pour déterminer les conditions d’assurance. Pour plus de détails sur l’impact de votre santé sur le contrat d’assurance, consultez cette ressource.

Les garanties nécessaires

Lors de la souscription, il est primordial de prêter attention aux garanties proposées par l’assurance emprunteur. Certaines garanties sont considérées comme obligatoires, notamment celles couvrant le décès, l’incapacité de travail, ou encore l’invalidité. N’oubliez pas également de vérifier les exclusions de garantie, qui peuvent limiter votre couverture. Pour en savoir plus, n’hésitez pas à lire cette analyse.

Les droits des emprunteurs

Les emprunteurs bénéficient de droits spécifiques en matière de conformité réglementaire. Par exemple, ils ont le droit de choisir leur assureur, ce qui leur permet de trouver une offre adaptée à leurs besoins. Cette flexibilité est renforcée par la législation, qui impose aux banques de proposer des alternatives en cas de refus d’assurance par leur assureur initial.

Les obligations des prêteurs

Les prêteurs ont également des devoirs clés en ce qui concerne l’assurance emprunteur. Ils doivent fournir une fiche d’information précontractuelle qui explique clairement les éléments du contrat d’assurance proposé. Cela comprend les garanties, les exclusions, ainsi que les modalités de résiliation.

Pour vous aider à naviguer dans le monde de l’assurance emprunteur, il est crucial de rester informé concernant les obligations et droits liés à la conformité réglementaire. Si vous avez besoin de conseils supplémentaires sur la manière d’optimiser votre assurance de prêt, n’hésitez pas à consulter cette source.

Lorsqu’il s’agit de l’assurance de prêt, la conformité réglementaire joue un rôle essentiel pour garantir que les emprunteurs soient bien protégés tout en respectant les exigences légales. Cet article explore les éléments clés à connaître pour s’assurer que vous êtes en conformité avec les règles en vigueur et que vous comprenez bien vos droits et obligations en matière d’assurance emprunteur.

Comprendre les exigences légales

Il est primordial de visiter les dispositions légales qui régissent l’assurance de prêt. Bien que l’assurance emprunteur ne soit pas toujours obligatoire, les prêteurs en exigent souvent une pour continuer le processus d’octroi de crédit. La convention Aeras permet également aux emprunteurs ayant des risques aggravés d’accéder à une assurance adaptée à leur situation. N’hésitez pas à consulter des sources fiables, telles que Service Public, pour des informations à jour.

Les obligations de l’emprunteur

En tant qu’emprunteur, il est de votre devoir de remplir le questionnaire médical en toute bonne foi et de fournir toutes les informations requises par l’assureur. Toute omission d’information pertinente pourrait entraîner des complications lors de la prise en charge de votre crédit en cas de sinistre. Assurez-vous de respecter les garanties obligatoires liées à votre assurance emprunteur pour éviter des exclusions non désirées.

Les droits de l’emprunteur

En matière d’assurance de prêt, vous avez également des droits que vous devez connaître. Vous pouvez, par exemple, changer d’assurance emprunteur sous certaines conditions. Cela peut s’avérer très avantageux pour optimiser vos coûts ou obtenir une couverture plus complète. La réglementation impose que vous soyez informé des conditions de changement dès l’offre préalable de prêt.

Les informations à fournir et à recevoir

Les prêteurs ont l’obligation de vous communiquer des informations claires sur les caractéristiques de l’assurance emprunteur avant la signature du contrat. Par exemple, ils doivent vous fournir une fiche d’information précontractuelle qui détaille tous les éléments cruciaux de l’assurance afin que vous puissiez faire un choix éclairé. Pour vous aider, vous pouvez consulter Banque de France, qui offre des ressources utiles pour les consommateurs.

S’informer sur les exclusions de garantie

Avant de souscrire une assurance emprunteur, il est essentiel de vous renseigner sur les exclusions de garantie. Celles-ci peuvent limiter votre couverture en cas de problème. Assurez-vous de poser toutes les questions nécessaires à votre assureur et d’examiner attentivement le contrat pour éviter les mauvaises surprises.

Optimiser votre choix d’assurance

Pour un choix d’assurance adapté à vos besoins, il est recommandé de comparer plusieurs offres. Vous pouvez trouver des conseils sur WattPlus qui vous guideront dans ce processus. En outre, l’achat de fichiers clients pour votre assurance de prêt immobilier peut être une excellente stratégie pour atteindre plus de prospects, comme en témoignent les recommandations sur WattPlus.

La conformité réglementaire en matière d’assurance de prêt est un aspect capital pour les emprunteurs et les prêteurs. Elle garantit que les contrats d’assurance respectent les lois et règlements en vigueur. Cela permet non seulement de protéger les consommateurs, mais aussi de sécuriser le marché de l’assurance emprunteur. En effet, il existe diverses régulations que les assureurs doivent respecter, ce qui leur impose une responsabilité dans la rédaction et la mise en œuvre de leurs contrats.

Avant d’accorder un prêt, la banque exige souvent de l’emprunteur qu’il souscrive une assurance emprunteur. Bien qu’aucune disposition légale ne rende cette assurance obligatoire dans le strict sens, c’est une pratique courante qui vise à sécuriser le remboursement du prêt en cas de décès, d’incapacité ou de perte d’emploi de l’emprunteur. De ce fait, le non-respect des exigences réglementaires peut avoir des conséquences néfastes pour les emprunteurs.

Un des éléments clés à prendre en compte lors de la souscription à une assurance emprunteur est le questionnaire médical. Ce dernier permet aux assureurs d’évaluer le risque lié à l’emprunteur. Les informations fournies dans ce questionnaire doivent être exactes et présentées de bonne foi afin d’éviter tout refus de prise en charge ultérieure. La réglementation souligne l’importance de cette obligation afin d’assurer une évaluation juste des risques.

La convention Aeras est un autre cadre réglementaire crucial pour ceux qui présentent un risque aggravé de santé. Cette convention a été mise en place pour faciliter l’accès à l’assurance emprunteur pour des personnes souffrant de pathologies graves. Ainsi, en cas de refus d’assurance, cette convention permet d’envisager des solutions alternatives, garantissant ainsi la protection des emprunteurs.

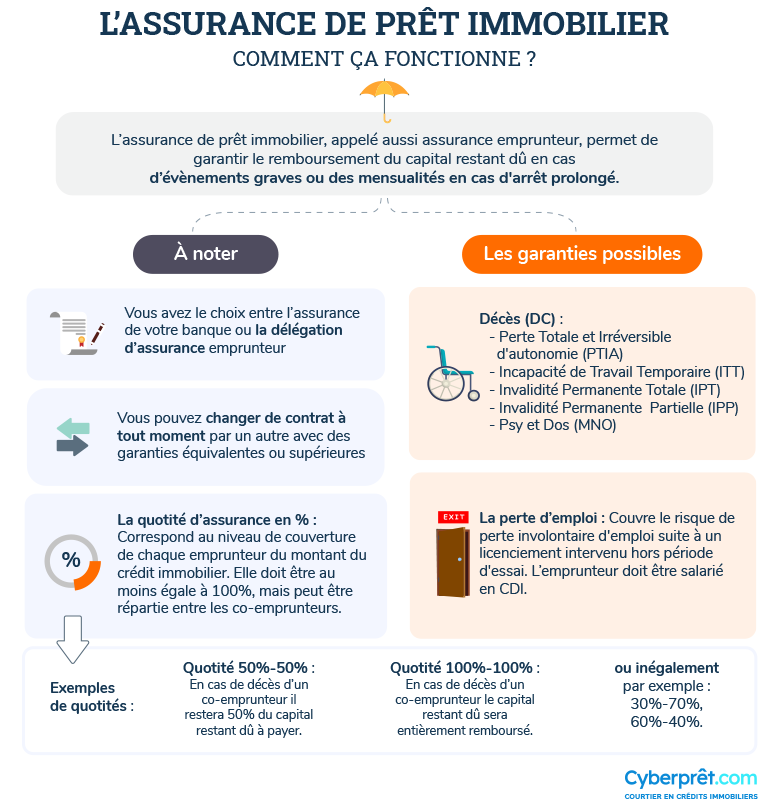

Lors de la souscription d’une assurance emprunteur, il est essentiel de porter une attention particulière aux garanties obligatoires. Celles-ci doivent inclure des protections contre le décès, l’incapacité de travail ou la perte d’emploi. Les assureurs doivent en informer clairement les emprunteurs, fournissant une fiche d’information précontractuelle détaillant les garanties, exclusions et limites de l’assurance, conformément aux obligations réglementaires en vigueur.

Il est également important de noter que les exclusions de garantie peuvent considérablement limiter la couverture offerte par une assurance emprunteur. Ces exclusions doivent être clairement stipulées dans le contrat afin que l’emprunteur puisse comprendre la portée réelle de sa couverture. Cela est en ligne avec les exigences de transparence imposées par la législation.

En savoir+ Comment comprendre les besoins des leads en assurance de prêt grâce à une étude de marché

La possibilité de changer d’assurance emprunteur constitue également une obligation réglementaire. Grâce à la loi Lemoine, les emprunteurs peuvent désormais résilier leur contrat d’assurance emprunteur et en souscrire un nouveau plus adapté à leurs besoins, sans pénalité. Cette mesure vise à favoriser la concurrence entre assureurs tout en offrant aux emprunteurs la possibilité d’optimiser leur couverture au meilleur prix.

Enfin, la réglementation en matière d’assurance impose aux assureurs de mener des pratiques éthiques et responsables. Cela inclut la lutte contre le démarchage abusif et les pratiques trompeuses. Ces considérations réglementaires aident à protéger les droits des emprunteurs, assurant qu’ils reçoivent des informations complètes et transparentes lors des démarches d’assurance.

La conformité réglementaire en matière d’assurance de prêt est un enjeu crucial pour les emprunteurs et les prêteurs. Comprendre les lois et règlements qui régissent cette assurance permet non seulement de protéger les parties prenantes, mais aussi de garantir une sécurité financière accrue. Cet article explore les éléments essentiels que tout emprunteur doit connaître sur l’assurance emprunteur, les obligations des prêteurs et les garanties proposées.

Les bases de l’assurance emprunteur

L’assurance emprunteur est souvent exigée par la banque avant d’accorder un prêt immobilier. Bien qu’elle ne soit pas légalement obligatoire, elle représente une condition sine qua non pour la plupart des établissements financiers. Cette assurance vise à protéger à la fois l’emprunteur en cas de coup dur (comme un décès, un arrêt de travail total ou une invalidité) et le prêteur en réduisant le risque de non-remboursement du crédit.

Les obligations des prêteurs

Les prêteurs ont des obligations strictes concernant l’information des emprunteurs. Avant de proposer un contrat d’assurance emprunteur, ils doivent fournir un questionnaire médical destiné à évaluer les risques liés à la santé de l’emprunteur. De plus, ils doivent communiquer une fiche d’information précontractuelle qui détaille les garanties, les exclusions et les délais de carence. Ces informations permettent à l’emprunteur de faire un choix éclairé avant de signer un contrat.

Les garanties obligatoires

Il est important de se renseigner sur les garanties obligatoires d’une assurance emprunteur. Parmi celles-ci, on retrouve généralement la garantie décès, l’incapacité de travail, et parfois la garantie invalidité. Chaque contrat peut varier, et il est donc crucial d’examiner les exclusions de garantie qui peuvent réduire la couverture. Ces exclusions peuvent avoir un impact significatif sur la sécurité financière de l’emprunteur dans le futur.

Le rôle de la convention AERAS

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) joue un rôle clé dans le cadre de la conformité en matière d’assurance de prêt. Elle a pour but de faciliter l’accès au crédit pour les emprunteurs ayant des risques aggravés de santé. Grâce à cette convention, les emprunteurs peuvent bénéficier de meilleures conditions d’assurance, réduisant ainsi les obstacles à leur financement. Il est essentiel de vérifier si cette convention s’applique à votre situation avant de choisir une assurance.

Changement d’assurance emprunteur

Il est également possible de changer d’assurance emprunteur, même après la signature de l’offre de prêt. Cela permet à l’emprunteur de trouver une couverture plus adaptée à ses besoins. Toutefois, il est important de respecter certaines conditions de révision de contrat, et une notification à la banque est essentielle pour éviter des problèmes de conformité.

Pourquoi choisir un assureur adapté

Choisir un assureur de crédit immobilier adapté à vos besoins est un élément clé pour garantir la sécurité de votre financement. Cela implique de comparer les offres, d’analyser les garanties et de s’assurer que l’assureur respecte toutes les normes réglementaires. Trouvez un assureur qui comprend vos besoins spécifiques et qui peut vous accompagner tout au long de votre parcours d’emprunteur.

Pour aider à votre réflexion, plusieurs ressources sont disponibles, telles que la protection de financement, qui vous aide à choisir la bonne assurance de prêt, ou l’achat de leads qualifiés pour l’assurance de prêt immobilier. Plus d’informations sur ces sujets peuvent être trouvées dans les articles suivants : Protection de financement et Achat de leads qualifiés. N’oubliez pas de consulter également les ressources gouvernementales sur l’assurance emprunteur pour des conseils supplémentaires ici.

Comparatif de la Conformité Réglementaire en Assurance de Prêt

| Aspect | Détails |

| Caractère obligatoire | L’assurance emprunteur n’est pas obligatoirement requise par la loi. |

| Risque aggravé | La convention AERAS permet d’acquérir une assurance malgré des risques de santé accrus. |

| Questionnaire médical | Les assureurs requièrent un questionnaire médical pour évaluer le risque. |

| Exclusions de garantie | Il est crucial d’examiner les exclusions spécifiées dans le contrat d’assurance. |

| Changement d’assureur | Il est possible de changer d’assurance emprunteur sous certaines conditions. |

| Obligations du prêteur | Le prêteur doit fournir une fiche d’information précontractuelle détaillée. |

| Équivalence de garanties | Respecter l’équivalence des garanties est une obligation pour changer d’assureur. |

| Garantie décennale | Des garanties spécifiques doivent être respectées pour une assurance de prêt immobilier. |

La conformité réglementaire en assurance de prêt est un sujet crucial pour tout emprunteur qui souhaite comprendre les subtilités de sa couverture. Bien que l’assurance emprunteur ne soit pas toujours obligatoire, les prêteurs exigent souvent une forme de garantie pour accorder le crédit. Cela souligne l’importance de s’informer sur ce qui est requis et ce qui ne l’est pas avant de signer un contrat.

Un emprunteur a témoigné : « Lorsque j’ai sollicité un crédit immobilier, la banque m’a demandé de fournir un questionnaire médical. Je ne m’attendais pas à un tel processus de vérification, mais cela m’a aidé à comprendre que les risques liés à ma santé seraient évalués pour déterminer mes options d’assurance. Cela m’a mis la puce à l’oreille sur l’importance de répondre en toute bonne foi. »

Une autre personne a partagé son expérience : « Avant de choisir mon contrat d’assurance emprunteur, j’ai pris le temps de m’informer sur les exclusions de garantie. En effet, il est essentiel de bien comprendre ce qui est couvert et ce qui ne l’est pas, afin d’éviter des surprises désagréables en cas de sinistre. »

Un couple a également souligné la nécessité de tenir compte de la réglementation : « Nous avons découvert qu’il était possible de changer d’assurance emprunteur après la signature du prêt. Cela nous a permis de bénéficier d’une offre plus avantageuse quelques mois plus tard. Sachez que cette opportunité doit être clairement mentionnée dans l’offre préalable. »

Pour finir, un expert a rappelé que « laConvention AERAS est essentielle pour les emprunteurs ayant un risque aggravé de santé. Cela permet une protection accrue et assure l’accès au crédit, même dans des situations délicates. » Se renseigner à ce sujet est fondamental pour une sérénité dans vos projets d’emprunt.

La conformité réglementaire en matière d’assurance de prêt est un sujet essentiel pour tout emprunteur et prestataire de services financiers. Ce domaine complexe régule les exigences et obligations qui doivent être respectées lors de la souscription d’une assurance emprunteur. Dans cet article, nous allons examiner les éléments clés en matière de conformité réglementaire, les droits des emprunteurs, ainsi que les obligations des prêteurs et assureurs.

Les exigences légales pour l’assurance emprunteur

Bien que l’assurance emprunteur ne soit pas obligatoire dans toutes les situations, les banques exigent généralement qu’un emprunteur dispose d’une couverture avant d’accorder un prêt immobilier. La convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) est un cadre juridique qui facilite l’accès à l’assurance pour les personnes ayant des risques aggravés, garantissant ainsi une protection pour toutes les catégories d’emprunteurs.

Les droits des emprunteurs

Les emprunteurs ont des droits fondamentaux en matière d’assurance de prêt. Ils doivent être informés des garanties obligatoires qui doivent être incluses dans leur contrat d’assurance. Parmi ces garanties, on retrouve la prise en charge en cas de décès, d’invalidité permanente ou temporaire. Les prêteurs et assureurs sont également tenus de fournir des informations claires et transparentes, souvent sous forme de fiche d’information précontractuelle, qui détaille les éléments essentiels du contrat.

Obligations des prêteurs et assureurs

Les prêteurs ont des responsabilités importantes en ce qui concerne la conformité. Ils doivent s’assurer que les emprunteurs remplissent un questionnaire médical pour évaluer correctement le risque d’éventuelles exclusions de garanties. En tant qu’assureurs, ils doivent analyser chaque demande en toute bonne foi, ce qui signifie qu’ils doivent respecter l’équivalence de garanties exigée.

Les exclusions de garantie

Il est crucial que les emprunteurs soient informés des exclusions de garantie présentes dans leur contrat d’assurance. Ces exclusions peuvent limiter significativement la couverture en cas de sinistre. Avant de signer, il est essentiel de poser des questions et de comprendre toutes les conditions attachées à l’assurance emprunteur afin d’éviter les mauvaises surprises ultérieurement.

Le rôle du démarchage et de l’optimisation des contrats

Le démarchage joue un rôle central dans l’acquisition de contrats d’assurance. Les emprunteurs doivent être vigilants envers les pratiques de démarchage agressif et s’assurer qu’ils prennent une décision éclairée. En outre, il est possible pour les emprunteurs de changer d’assurance emprunteur en cours de contrat, ce qui leur permet d’optimiser leurs garanties et leurs tarifs. Cette flexibilité est un atout précieux dans la gestion des finances personnelles.

Réglementation et sécurité financière

La réglementation en matière d’assurance de prêt a été conçue pour protéger les emprunteurs. Elle vise à garantir que chacun ait accès à une couverture adéquate et remplies les normes de sécurité financière. Un bon choix d’assureur, qui comprend les besoins spécifiques de l’emprunteur, est essentiel pour s’assurer que la couverture est adaptée et répond à leurs attentes.

Comprendre la conformité réglementaire en matière d’assurance de prêt permet aux emprunteurs de prendre des décisions éclairées, de se protéger adéquatement et d’assurer leur sécurité financière à long terme.

Introduction à la conformité réglementaire en assurance de prêt

Lorsque l’on parle de conformité réglementaire en matière d’assurance de prêt, il est essentiel d’être bien informé sur les obligations qui incombent aux assureurs et aux emprunteurs. Cela garantit une protection adéquate pour les deux parties et un bon déroulement des transactions financières.

Les obligations de l’assureur

Les assureurs doivent respecter un cadre légal strict. Cela inclut notamment le respect des garanties obligatoires qui doivent être incluses dans chaque contrat d’assurance emprunteur. Ces garanties assurent une couverture appropriée en cas d’incapacité de remboursement pour des raisons comme le décès, l’incapacité temporaire ou permanente de travail.

Questionnaire médical

Avant d’établir un contrat, les assureurs sont tenus de demander à l’emprunteur de remplir un questionnaire médical. Cela leur permet d’évaluer le risque associé à l’accord d’assurance. L’exactitude et la bonne foi dans la réponse à ce questionnaire sont cruciales, car toute fausse déclaration peut entraîner des exclusions de garantie.

Les obligations de l’emprunteur

L’emprunteur a également des responsabilités en matière de conformité réglementaire. Lorsqu’il demande une assurance, il doit remplir le questionnaire médical de manière honnête. En effet, la transparence joue un rôle fondamental dans la détermination des garanties offertes par l’assureur.

Exclusions de garantie

Avant de signer un contrat, il est important que l’emprunteur soit conscient des exclusions de garantie. Ces exclusions peuvent limiter la couverture en cas d’événements spécifiques, comme les maladies préexistantes ou les troubles psychologiques. Prendre connaissance de ces exclusions permet de mieux comprendre le niveau de protection offert.

La convention AERAS

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) vise à faciliter l’accès à l’assurance emprunteur pour les personnes présentant des risques de santé aggravés. Cela est particulièrement pertinent pour les emprunteurs qui souhaitent obtenir un crédit immobilier malgré des antécédents médicaux. La convention prévoit des modalités spécifiques qui permettent d’aider ces emprunteurs à trouver une couverture adéquate.

Les informations à fournir

Le prêteur est également soumis à des obligations d’information. Avant de proposer un contrat d’assurance emprunteur, il doit communiquer une fiche d’information précontractuelle contenant tous les éléments nécessaires à la bonne compréhension des garanties et des coûts associés. Cela garantit une transparence essentielle dans le processus de souscription.

La conformité réglementaire en assurance de prêt est un aspect fondamental qui assure la protection des emprunteurs et des prêteurs. En étant bien informé, chaque partie peut prendre des décisions éclairées et sécurisées.

- Obligation de fournir des informations : Le prêteur doit communiquer une fiche d’information précontractuelle détaillant les éléments clés.

- Questionnaire médical : Avant la souscription, un questionnaire médical évalue les risques liés à l’emprunteur.

- Conformité aux garanties : L’emprunteur doit s’assurer que les garanties proposées respectent les exigences de la banque.

- Exclusions de garantie : Comprendre les exclusions est essentiel pour ne pas être surpris lors d’un sinistre.

- Droit de changer d’assurance : L’emprunteur a la possibilité de changer d’assurance sous certaines conditions.

- Convention AERAS : Cette convention facilite l’accès à l’assurance pour les emprunteurs ayant des risques aggravés de santé.

- Souscription en toute bonne foi : Obligation d’être sincère lors de la fourniture d’informations pour éviter un refus de couverture.

- Réglementations spécifiques : Respect des réglementations nationales qui encadrent les pratiques en matière d’assurance de prêt.

La conformité réglementaire en assurance de prêt est un sujet crucial pour tout emprunteur et prêteur. Comprendre les règlementations en vigueur permet non seulement de garantir une protection adéquate, mais aussi d’assurer une transaction transparente et sécurisée. En effet, la législation encadrant cette assurance a été mise en place pour protéger les droits de l’emprunteur tout en réduisant les risques pour les prêteurs.

Un des principaux éléments à considérer est l’exigence de transparence de la part des prêteurs. Ils doivent fournir une fiche d’information précontractuelle qui expose clairement les conditions et les garanties de l’assurance. Cette fiche constitue un document essentiel qui permet à l’emprunteur de prendre une décision éclairée avant de s’engager. Par ailleurs, le questionnaire médical est un autre aspect déterminant à ne pas négliger. L’emprunteur doit le remplir avec une bonté de foi pour éviter des complications lors de la souscription.

En outre, la convention AERAS est un dispositif qui facilite l’accès à l’assurance pour les personnes ayant des risques aggravés de santé. Cela permet d’offrir une couverture aux emprunteurs qui auraient pu être exclus des contrats d’assurance traditionnels, renforçant ainsi l’équité dans l’accès au crédit immobilier.

Enfin, il est essentiel de se renseigner sur les exclusions de garantie qui peuvent s’appliquer. Chaque contrat comporte des spécificités qui varient d’un assureur à l’autre. Être bien informé permet de choisir la meilleure assurance de prêt possible, adaptée à ses besoins et à sa situation. Respecter ces normes réglementaires est essentiel pour garantir votre sérénité financière tout au long de votre emprunt.

FAQ – Conformité réglementaire en assurance de prêt

Bonjour, je suis Manon, experte en leads pour l’assurance de prêt. Avec 49 ans d’expérience, je vous accompagne dans la recherche des meilleures solutions d’assurance adaptées à vos besoins. Mon objectif est de vous garantir un service personnalisé et efficace pour sécuriser vos projets.

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison