Leads Coursier et livraison

|

EN BREF

|

Lorsque vous envisagez un prêt immobilier, il est essentiel de ne pas négliger l’importance de l’assurance emprunteur. Cette couverture vous protège, vous et votre famille, en cas d’imprévu, tel qu’un décès ou une perte d’autonomie. Mais comment naviguer dans la multitude d’offres disponibles sur le marché ? Pour bien choisir votre couverture, plusieurs éléments clés doivent être passés en revue, notamment votre profil d’assuré, le montant et la durée de l’emprunt, ainsi que le niveau de garanties souhaité. Décortiquer ces aspects vous permettra de trouver l’assurance la plus adaptée à vos besoins et à votre situation financière.

Choisir l’assurance de votre prêt immobilier est une étape cruciale pour sécuriser votre investissement. Cette couverture vous protège en cas de décès, d’invalidité ou d’incapacité de travail. Vous vous demandez comment bien sélectionner votre assurance ? Cet article explore les éléments essentiels à prendre en compte pour faire le choix le plus adapté à votre situation personnelle et financière.

Analysez votre profil d’assuré

Avant de vous engager dans un contrat d’assurance, il est fondamental de bien évaluer votre profil d’assuré. Des critères tels que votre âge, votre profession ou encore votre état de santé jouent un rôle déterminant dans le coût et le type de couverture dont vous aurez besoin. Par exemple, les assurances peuvent s’avérer plus coûteuses pour les emprunteurs plus âgés ou ceux ayant des antécédents médicaux.

Considérez le montant et la durée de l’emprunt

Le montant et la durée de votre prêt sont également des facteurs décisifs. En général, l’assurance doit couvrir l’intégralité du prêt immobilier, ce qui influencerait directement le taux d’assurance et les garanties souscrites. Il est donc essentiel d’évaluer ces éléments pour garantir une protection adéquate.

Examinez les garanties proposées

Lors de la souscription à une assurance emprunteur, penchez-vous sur les différentes garanties offertes. Il existe des garanties essentielles comme la garantie décès, mais aussi des options telles que la garantie d’arrêt de travail, qui peut s’avérer très bénéfique. Informez-vous également sur les conditions d’indemnisation, notamment sur le type de rente proposée en cas d’incapacité.

Vérifiez le taux et le coût d’assurance

Le taux d’assurance est un critère crucial à prendre en compte. Comparez les offres et repérez le coût global. Un taux indicatif d’assurance pouvant débuter à 0,08 % peut sembler attractif, mais il est important de vérifier ce qui est inclus dans le contrat. N’hésitez pas à réaliser un comparatif des assurances emprunteurs pour mieux vous situer.

Comprendre la notion de quotité

La quotité de l’assurance est un aspect fondamental. En cas de prêt à deux, par exemple, il est habituel de souscrire une couverture d’au moins 100 % pour garantir la sécurité financière du ou des emprunteurs. Pour en savoir plus sur ce sujet, consultez ce lien sur la quotité d’assurance de prêt immobilier.

Soyez attentif aux exclusions de garantie

Chaque contrat d’assurance comporte des exclusions qui peuvent limiter la protection en cas d’incident. Il est crucial de lire attentivement ces clauses, afin d’éviter toute surprise désagréable lors de l’indemnisation. Renseignez-vous également sur les garanties obligatoires qui peuvent être exigées par votre banque lors de la souscription à un prêt immobilier, que vous pouvez découvrir sur Service Public.

Importance de l’assurance pour votre sécurité financière

Enfin, l’assurance de prêt immobilier est un pilier essentiel pour garantir votre sécurité financière à long terme. Elle vous protège non seulement en cas de coup dur, mais permet également de sécuriser votre projet immobilier. Pour des détails supplémentaires sur ce sujet, consultez cet article sur l’importance de l’assurance d’un prêt immobilier.

Choisir la bonne assurance pour votre prêt immobilier est une étape essentielle pour sécuriser votre investissement. L’assurance emprunteur, qui protège à la fois l’emprunteur et l’établissement prêteur, offre différentes garanties adaptées à chaque situation. La compréhension des avantages et des inconvénients de ces assurances vous aidera à faire un choix éclairé, en fonction de votre profil, de vos besoins et des risques potentiels liés à votre emprunt.

Avantages

Protection financière : L’assurance de prêt immobilier offre un filet de sécurité en cas d’imprévu, comme un décès ou une invalidité. Elle garantit que le reste du prêt sera remboursé, ce qui protège vos proches d’une charge financière lourde.

Possibilité de personnalisation : Les assureurs proposent différentes garanties adaptables selon votre situation. Vous avez la liberté de choisir un niveau de couverture qui vous correspond, que ce soit un remboursement en cas de décès, d’invalidité ou encore de perte d’emploi.

Accès facilité au crédit : En souscrivant une assurance emprunteur, vous augmentez vos chances d’obtenir un crédit immobilier. Les banques exigent généralement cette assurance pour s’assurer qu’elles seront remboursées en cas de défaillance de l’emprunteur.

Transparence des offres : De nombreux comparateurs en ligne vous permettent de visualiser les différentes assurances de prêt immobilier disponibles. Cela vous aide à comparer les tarifs et les garanties, facilitant ainsi votre décision.

Inconvénients

Coût potentiellement élevé : Selon votre âge, votre santé et votre profession, le montant de l’assurance peut varier considérablement. Certaines situations peuvent entraîner des primes d’assurance plus élevées, ce qui peut alourdir votre budget mensuel.

Complexité des contrats : Les conditions d’assurance peuvent être complexes et varier d’un assureur à l’autre, rendant difficile la comparaison véritable de chaque offre. Il est crucial de lire attentivement toutes les clauses avant de signer un contrat.

Exclusions de garantie : Certaines assurances peuvent comporter des exclusions qui limitent la couverture en cas de sinistre. Par exemple, des maladies préexistantes peuvent ne pas être couvertes, ce qui pourrait laisser l’emprunteur sans protection adéquate.

Durée et engagement : Souscrire une assurance emprunteur peut souvent nécessiter un engagement à long terme. Ainsi, si votre situation change, il peut être compliqué de modifier ou résilier votre contrat sans pénalités.

L’assurance de prêt immobilier est un aspect essentiel à considérer lors de la souscription d’un emprunt. Choisir la bonne couverture ne se limite pas à sélectionner un bon taux ; il s’agit également d’analyser minutieusement votre situation personnelle, le montant et la durée de votre emprunt, ainsi que les garanties proposées. Dans cet article, nous vous guiderons à travers les étapes clés pour faire le bon choix en matière d’assurance emprunteur, afin de sécuriser votre projet immobilier.

Comprendre votre profil d’assuré

Avant même de commencer à comparer les offres, prendre en compte votre profil d’assuré est primordial. Cela inclut votre âge, votre profession et votre état de santé. En effet, ces éléments peuvent influencer le coût et les garanties de votre assurance. Par exemple, un jeune emprunteur en bonne santé pourrait bénéficier de tarifs plus avantageux qu’un emprunteur plus âgé ou ayant des antécédents médicaux.

Analyser le montant et la durée de l’emprunt

Un autre facteur déterminant dans le choix de votre assurance de prêt immobilier est le montant et la durée de l’emprunt souhaité. Il est crucial d’assurer votre prêt à hauteur de 100 % minimum. Cela signifie que si un sinistre survient, l’assureur doit pouvoir rembourser la totalité du montant emprunté. Pour un couple souscrivant ensemble, la prise en compte de la quotité est également essentielle. En général, elle est de 75% pour l’emprunteur principal et de 50% pour le deuxième emprunteur, ce qui offre une couverture globale de 125%.

Évaluer les garanties

Les garanties sont au cœur de votre contrat d’assurance emprunteur. Il est important de bien les évaluer et de comprendre les différents types de couverture proposés, tels que la garantie décès, la garantie invalidité, ainsi que d’autres protections spécifiques. Selon les exigences de la banque, certaines garanties peuvent être obligatoires. Vous devez donc vous assurer d’avoir la couverture nécessaire pour répondre aux exigences de votre prêt, tout en protégeant vos intérêts et ceux de vos proches.

Comparer les offres d’assurance emprunteur

Comparaison est le maître mot pour choisir la meilleure assurance emprunteur. N’hésitez pas à demander plusieurs devis et à utiliser des comparateurs en ligne. Tenez compte du taux d’assurance, qui est généralement exprimé sous forme d’un pourcentage du capital emprunté. Par ailleurs, vérifiez les coûts additionnels, comme les frais de dossier, qui peuvent faire varier le prix total de votre assurance.

Préférer la souscription en ligne

Avec les avancées technologiques, il est désormais possible de souscrire à votre assurance de prêt 100 % en ligne. Cela vous permet non seulement de gagner du temps, mais également d’accéder à des offres souvent plus compétitives. En effet, de nombreux sites proposent des tarifs avantageux pour les souscriptions en ligne, tout en vous fournissant les outils nécessaires pour évaluer les différentes options disponibles.

Les pièges à éviter lors de la souscription

Lors de la souscription de votre assurance emprunteur, il est important de rester vigilant. Évitez les contrats aux clauses floues ou qui semblent trop beaux pour être vrais. Lisez attentivement toutes les conditions générales et veillez à ce que l’assureur offre une transparence concernant les modalités d’indemnisation et les exclusions de garantie. Le but est de choisir une couverture qui répond à vos besoins tout en vous protégeant adéquatement.

Conclusion de votre choix

En suivant ces conseils, vous serez en mesure de choisir sereinement votre assurance prêt immobilier. Pour vous accompagner dans cette démarche, n’hésitez pas à consulter les ressources supplémentaires telles que le guide sur les garanties d’assurance emprunteur ou à découvrir d’autres conseils pour bien choisir votre assurance. Rappelez-vous, bien comprendre votre couverture est essentiel pour sécuriser votre projet immobilier.

Pour plus d’informations sur l’importance de l’assurance prêt, visitez ce lien ou découvrez comment maximiser votre potentiel en assurance de prêt ici.

Lorsque vous envisagez de souscrire un prêt immobilier, il est essentiel de choisir une assurance emprunteur adaptée à votre situation. Cette couverture essentielle vous protège, vous et votre famille, en cas d’imprévu. Dans cet article, nous vous guiderons à travers les principales considérations à prendre en compte pour faire un choix éclairé et optimal.

Évaluer votre profil d’assuré

Le premier point à considérer pour choisir votre assurance de prêt immobilier est le profil de l’assuré. Cela comprend des éléments tels que votre âge, votre profession et votre état de santé. Les assureurs évaluent le risque en fonction de ces critères, ce qui peut influencer le coût de votre assurance. Assurez-vous de bien comprendre comment ces facteurs entrent en jeu dans le calcul de votre prime.

Comprendre la quotité d’assurance

La quotité représente la part de couverture que chaque emprunteur a sur le prêt. Pour un couple par exemple, il est courant d’assurer chacun à 100 %, ce qui signifie qu’en cas de décès ou d’incapacité, le prêt est intégralement remboursé. Cela garantit la sécurité financière de l’autre partenaire. Informez-vous sur les différentes options disponibles, notamment parmi les offres proposées sur ce site.

Analyser le montant et la durée de l’emprunt

Le montant et la durée du prêt sont également des critères cruciaux. Plus le montant emprunté est élevé et la durée longue, plus le risque pour l’assureur augmente, ce qui peut se traduire par une prime plus élevée. Prendre en compte ces facteurs vous aidera à choisir un niveau de couverture qui convient à votre situation financière. Pensez à évaluer les garanties optionnelles et obligatoires associées à votre prêt.

Comparer les offres d’assurance

Il est primordial de comparer les offres disponibles sur le marché. De nombreux assureurs proposent des services entièrement en ligne, ce qui facilite la comparaison des taux d’assurance et des garanties. Consultez des plateformes comme Malakoff Humanis pour accéder à des guides comparatifs et vous aider dans vos choix.

Vérifier les garanties proposées

Avant de finaliser votre contrat, il est essentiel de vérifier les garanties proposées par l’assureur. Les garanties de base, telles que la garantie décès, la garantie invalidité, et la garantie incapacité temporaire de travail (ITT) sont importantes, mais n’hésitez pas à demander des options supplémentaires pour une couverture plus complète. Informez-vous sur ce que chaque garantie englobe afin de vous prémunir contre d’éventuels risques.

Prendre en compte le coût de l’assurance

Enfin, le coût de l’assurance est un élément incontournable. Évaluez le taux d’assurance et les frais associés, en gardant en tête que le taux indicatif d’assurance peut varier. Des options comme les assurances à taux indexés peuvent être plus intéressantes à long terme. Pour en savoir plus, explorez des ressources comme ce site.

Choisir son assurance emprunteur avec soin est essentiel pour protéger vos finances futures et celles de votre famille. Armé de ces conseils, vous êtes prêt à faire un choix éclairé en matière d’assurance de prêt immobilier.

L’assurance prêt immobilier est un élément fondamental à prendre en compte lorsque vous décidez de financer votre projet immobilier. Elle vise à protéger l’emprunteur et la banque en cas d’incidents tels que le décès, l-invalidité ou la perte d’emploi. Choisir la bonne assurance est donc essentiel pour garantir une tranquillité d’esprit tout au long de la durée de votre emprunt.

Un des critères de sélection primordial est le profil d’assuré. L’âge, la profession et l’état de santé de l’emprunteur jouent un rôle crucial dans la détermination du tarif d’assurance. Plus votre risque est perçu comme élevé, plus le coût de votre assurance sera élevé. Ainsi, il est conseillé d’évaluer votre situation personnelle pour trouver une couverture adaptée à vos besoins.

Le montant et la durée de l’emprunt sont un autre aspect crucial. Plus le montant emprunté est élevé, plus les garanties seront importantes. De même, la durée de l’emprunt impacte le niveau de couverture nécessaire, car un prêt sur le long terme nécessite souvent une assurance plus complète pour couvrir les imprévus qui pourraient survenir.

Un autre terme clé à considérer est la quotité d’assurance. Cela indique le pourcentage de couverture de chaque emprunteur en cas de souscription à plusieurs têtes. Par exemple, si vous êtes en couple, vous devez assurer votre prêt à au moins 100 % pour garantir à la banque le remboursement en cas de sinistre. En général, cela correspond à une couverture de 75 % pour l’emprunteur principal et 50 % pour le co-emprunteur, établissant ainsi une quotité globale de 125 %.

Les garanties offertes par l’assurance emprunteur sont également à analyser en détail. Différents types de garanties existent, comme la garantie décès, la garantie d’invalidité permanente totale (IPT), et la garantie de perte d’emploi. Certaines de ces garanties peuvent être obligatoires pour la banque, tandis que d’autres peuvent être facultatives selon votre situation. L’examen des garanties disponibles est donc essentiel pour choisir une couverture qui répond à vos besoins spécifiques.

Le taux d’assurance est un autre élément à considérer. Ce taux, généralement exprimé en pourcentage du capital emprunté, varie considérablement d’un assureur à l’autre. Il est donc recommandé de comparer plusieurs offres afin de trouver celle qui propose le meilleur rapport qualité-prix. Sachez que le taux indicatif d’assurance est souvent d’environ 0,08 %, mais cela peut varier en fonction de votre profil.

Enfin, la souscription en ligne vous permet de gagner du temps et de faciliter le processus d’achat de votre assurance. De nos jours, la majorité des compagnies d’assurance proposent des services en ligne pour réaliser des devis, consulter les garanties et finaliser la souscription de manière rapide et sécurisée. Cela vous permet de comparer différentes offres et de prendre une décision éclairée.

Après avoir pris en compte ces différents éléments, il est essentiel de relire attentivement votre contrat pour vous assurer que toutes les garanties souhaitées sont bien incluses. Cela vous permettra de sécuriser votre projet immobilier et de vivre votre achat en sérénité, sans mauvaise surprise lors de la durée du prêt.

Dans le cadre d’un prêt immobilier, l’assurance emprunteur joue un rôle crucial pour garantir la sécurité financière de l’emprunteur et de la banque. Il est donc essentiel de bien choisir sa couverture en tenant compte de plusieurs éléments, afin de protéger efficacement son investissement. Cet article vous présente les points clés à considérer lors de la sélection de votre assurance prêt immobilier.

Comprendre votre profil d’assuré

Avant de choisir une assurance emprunteur, il est important de bien analyser votre profil d’assuré. Celui-ci inclut des facteurs tels que votre âge, votre profession et votre état de santé. Ces éléments influencent directement le coût de votre assurance et les garanties disponibles. Par exemple, les jeunes emprunteurs en bonne santé peuvent bénéficier de taux d’assurance plus compétitifs, tandis que les personnes de plus de 50 ans ou souffrant de maladies peuvent faire face à des primes plus élevées.

Déterminer les montants et la durée de votre emprunt

Il est également essentiel d’évaluer le montant et la durée de votre emprunt avant de panacher les options de couverture. La somme à emprunter déterminera le niveau de couverture dont vous aurez besoin. En général, les banques exigent une couverture minimale qui équivaut à 100 % de l’emprunt dans le cas d’un décès. Lorsqu’un emprunt est contracté à deux, la quotité d’assurance doit être répartie entre les emprunteurs afin de couvrir l’ensemble du prêt.

Évaluer les garanties d’assurance

Il existe différents types de garanties d’assurance emprunteur. Celles-ci peuvent inclure des protections contre le décès, l’invalidité permanente ou temporaire, mais aussi des situations de perte d’emploi. Vérifiez les garanties obligatoires imposées par l’établissement prêteur et celles qui pourraient vous être recommandées pour une protection optimale. Pour en savoir plus sur les principales garanties à prendre en compte, vous pouvez consulter ce lien.

Analyser le coût de l’assurance

Il est crucial de bien étudier le coût de l’assurance. Comparez les taux d’assurance proposés par différentes compagnies. N’hésitez pas à utiliser des outils de comparatif pour évaluer si les primes sont adaptées à votre situation financière. Gardez à l’esprit que des taux trop bas peuvent masquer une couverture insuffisante, alors que des tarifs plus élevés peuvent vous offrir des garanties plus complètes.

Opter pour une souscription en ligne

De nos jours, la souscription à une assurance emprunteur peut se faire entièrement en ligne, ce qui simplifie grandement le processus. De nombreuses plateformes vous permettent d’obtenir un devis en quelques minutes et de commencer vos démarches rapidement. Cela vous permet également de comparer facilement les offres disponibles et de sélectionner celle qui correspond le mieux à vos besoins.

Vérifier les conditions d’indemnisation

Enfin, ne négligez pas d’examiner les conditions d’indemnisation spécifiées dans votre contrat. Ces informations sont cruciales pour comprendre comment et quand vous serez indemnisé en cas de sinistre. Vérifiez si l’assurance détermine un plafonnement de l’indemnité ou des délais d’attente avant d’être couvert pour certaines garanties.

En prenant en compte ces divers éléments, vous serez en mesure de faire un choix éclairé concernant votre assurance prêt immobilier. L’important est de choisir une police qui offre un équilibre parfait entre prix et couverture adaptée à votre situation personnelle.

| Critères | Description |

| Âge et profession | Influencent le niveau de risque et le coût de l’assurance. |

| Montant de l’emprunt | Détermine le niveau de couverture nécessaire. |

| Durée de l’emprunt | Impacte les primes d’assurance et la protection offerte. |

| Quotité d’assurance | Doit couvrir au moins 100% du montant du prêt pour la sécurité. |

| Types de garanties | Comparer garanties obligatoires et options supplémentaires. |

| Taux d’assurance | Vérifiez le montant des primes pour optimiser vos coûts. |

| Indemnisation en cas de sinistre | Comprendre les modalités pour être bien protégé. |

Choisir une assurance prêt immobilier est une étape cruciale dans le processus d’emprunt. Il est indispensable de bien comprendre les différentes options disponibles afin de trouver celle qui correspond le mieux à votre situation personnelle. L’un des points à considérer est votre profil d’assuré, incluant votre âge et votre profession, qui influencent le type de couverture à envisager.

Lors de l’évaluation de votre assurance, prenez en compte le montant et la durée de votre emprunt, ainsi que le niveau de garantie souhaité. Le choix des garanties peut jouer un rôle déterminant dans votre tranquillité d’esprit. Par exemple, en cas de décès, il est essentiel de vous assurer que votre héritage ne sera pas grevé par une dette importante.

En termes de couverture, il est courant de garantir un prêt à hauteur de 75% pour l’emprunteur principal et 50% pour un co-emprunteur. Cela signifie qu’une quotité globale de 125% est souvent attendue, assurant ainsi une protection renforcée pour les couples emprunteurs.

Lorsque vous recherchez une assurance de prêt immobilier, il est crucial de prêter attention à des éléments tels que le taux d’assurance et son coût. En général, le taux indicatif d’assurance est d’environ 0,08%, mais cela peut varier selon le profil de l’assuré. D’autre part, il est impératif de vérifier les garanties obligatoires que votre établissement prêteur exige pour finaliser votre prêt.

Ne négligez pas l’importance d’une souscription entièrement en ligne, qui offre une grande flexibilité et rapidité. Bien évaluer les risques couverts par votre assurance, tels que la garantie de décès ou l’invalidité, est tout aussi fondamental pour vous prémunir contre les imprévus.

Enfin, pour faire le meilleur choix possible, n’hésitez pas à faire un comparatif des différentes offres du marché. Cela vous permettra de mettre en lumière la proposition la plus adaptée à vos besoins, maximisant ainsi votre protection financière. En suivant ces conseils, vous serez mieux armé pour sécuriser votre projet immobilier de manière efficace.

Lorsque l’on envisage de contracter un prêt immobilier, choisir une assurance emprunteur appropriée est essentiel pour protéger son investissement et garantir la sécurité financière. Les critères à prendre en compte pour faire le bon choix incluent votre profil d’assuré, le montant et la durée de l’emprunt, ainsi que les différentes garanties proposées. Dans cet article, nous aborderons les principales recommandations pour bien sélectionner votre couverture d’assurance.

Évaluer votre profil d’assuré

Avant de choisir votre assurance de prêt immobilier, il est crucial d’analyser votre profil d’assuré, qui comprend des éléments tels que votre âge, votre profession, et vos antécédents médicaux. Ces facteurs vont influencer le niveau de risque perçu par les assureurs, ainsi que le tarif de l’assurance. Par exemple, une personne plus jeune et en bonne santé peut bénéficier de primes inférieures par rapport à une personne plus âgée ou ayant des problèmes de santé.

Comprendre le montant et la durée de l’emprunt

Le montant du prêt ainsi que sa durée sont des éléments déterminants dans le choix de l’assurance emprunteur. En général, il est recommandé d’assurer son prêt au minimum à 100 % pour garantir un remboursement intégral en cas de décès ou d’incapacité. De plus, sachez que les banques s’attendent à un taux de couverture de 75 % pour l’emprunteur principal et de 50 % pour le co-emprunteur si vous êtes en couple, pour atteindre une quotité globale de 125 %.

Choix des garanties

Les garanties constituent un aspect fondamental de votre assurance emprunteur. Vous devez vérifier les différentes options proposées, telles que la garantie décès, la garantie invalidité et la garantie incapacité de travail. Évaluez la pertinence de chaque garantie par rapport à votre situation personnelle. Par exemple, si vous êtes le principal soutien financier de votre famille, la garantie décès peut être une priorité pour assurer leur sécurité financière.

Vérifier le taux d’assurance et son coût

Il est essentiel de ne pas négliger le taux d’assurance proposé par les compagnies d’assurance. Ce taux peut varier considérablement d’un assureur à l’autre et peut avoir un impact significatif sur le coût total de votre emprunt. Prenez le temps de comparer les devis en ligne pour dénicher l’offre la plus compétitive. Un taux indicatif se situe généralement autour de 0,08 %, mais cela peut varier selon votre profil.

Gestion de la souscription à l’assurance

Lors de la souscription d’une assurance emprunteur, privilégiez les solutions qui proposent une démarche 100 % en ligne. Cela vous garantit généralement une procédure plus rapide et souvent moins coûteuse. Lisez attentivement les conditions générales et n’hésitez pas à poser des questions à votre assureur pour clarifier tout point d’ombre.

Comparez et ajustez votre couverture si nécessaire

Enfin, il est toujours conseillé de procéder à une comparaison des différentes offres existantes sur le marché. Ne vous sentez pas contraints de rester avec l’assurance de votre banque ; vous avez la possibilité de changer d’organisme assureur et d’ajuster votre couverture en fonction de l’évolution de votre situation professionnelle et personnelle. N’oubliez pas que le marché de l’assurance est très compétitif, vous offrant ainsi l’opportunité de trouver le contrat qui répond au mieux à vos besoins.

Introduction à l’assurance prêt immobilier

L’assurance prêt immobilier est une étape essentielle lors de la souscription d’un emprunt. Elle protège non seulement l’emprunteur, mais également la banque en cas d’incidents de la vie qui pourraient empêcher le remboursement. Comprendre les caractéristiques clés de cette assurance peut vous aider à faire un choix éclairé.

Profil de l’assuré

Avant de choisir une assurance emprunteur, il est crucial d’analyser votre profil d’assuré. Des éléments tels que votre âge et votre profession influencent la sélection des garanties. Un jeune emprunteur peut ne pas avoir les mêmes besoins qu’un emprunteur d’un certain âge, par exemple.

Montant et durée de l’emprunt

Le montant et la durée de votre emprunt sont également déterminants. Plus le prêt est élevé et long, plus les couvertures doivent être adaptées pour ne pas laisser de lacunes lors des indemnisations.

Niveau de couverture

Le choix des garanties est une autre considération importante. Les garanties telles que le décès, l’invalidité ou la perte d’emploi doivent être scrutées afin de déterminer celle qui correspond le mieux à votre situation personnelle. Cela garantit que vous serez protégé dans des scénarios spécifiques.

Quotité d’assurance

La quotité d’assurance est un concept clé à maîtriser. Typiquement, lors d’un emprunt à deux, on assure le premier emprunteur à hauteur de 75 % et le second à 50 %. Cela signifie que la couverture totale doit atteindre au minimum 100 %, garantissant ainsi le remboursement du prêt en cas de décès ou d’incapacité de l’un des emprunteurs.

Éléments à vérifier avant la souscription

Avant de finaliser votre choix, il est indispensable de passer en revue plusieurs éléments :

- Le taux d’assurance et son coût,

- Les garanties obligatoires requises par votre prêteur,

- Les options de souscription, notamment la possibilité d’effectuer le tout en ligne,

- Le processus d’indemnisation en cas de sinistre.

Comparaison des offres

Il est également conseillé de faire un comparatif des offres disponibles sur le marché. De nombreuses compagnies d’assurance proposent différentes polices avec des niveaux de couverture variés et des tarifs divergents. N’hésitez pas à demander plusieurs devis pour choisir la meilleure option.

Importance de l’assurance emprunteur

La sécurisation de votre projet immobilier passe par une assurance emprunteur adaptée. En cas d’imprévu, cette protection constitue un filet de sécurité pour vous et vos proches, garantissant que le remboursement du prêt n’alourdit pas vos difficultés.

- Profil de l’assuré : âge, profession, état de santé.

- Montant et durée du prêt : évaluer vos besoins spécifiques.

- Niveau de couverture : choisir les garanties adaptées.

- Quotité d’assurance : minimum 100 %, répartie entre emprunteurs.

- Coût de l’assurance : comparer les taux d’assurance.

- Garanties indispensables : décès, invalidité, incapacité de travail.

- Conditions de souscription : privilégier les offres 100% en ligne.

- Options d’indemnisation : rente, capital décès, etc.

- Éviter les clauses restrictives : lire attentivement le contrat.

- Risque de non-remboursement : analyser votre situation financière.

Lors de la souscription à un emprunt pour un projet immobilier, il est essentiel de choisir la bonne assurance emprunteur. Cette couverture joue un rôle crucial pour protéger à la fois l’emprunteur et l’organisme prêteur. Ainsi, il est primordial de prendre en compte certains critères pour faire un choix éclairé.

Tout d’abord, il est nécessaire d’analyser votre profil d’assuré. Votre âge, votre profession et votre état de santé influencent directement les conditions de votre assurance. Les établissements de crédit exigent un taux de couverture minimum, souvent fixé à 100%. Dans le cas de prêts à deux, il est important de comprendre la quotité que vous devez assurer chacun, par exemple 75% pour un emprunteur et 50% pour l’autre.

Ensuite, le montant et la durée de l’emprunt sont des éléments clés. Ils déterminent non seulement le coût de l’assurance, mais aussi les garanties que vous devrez inclure dans votre contrat. En effet, certaines garanties peuvent être obligatoires, comme la garantie décès ou invalidité, tandis que d’autres peuvent être optionnelles selon votre situation.

Il est également conseillé de comparer les offres disponibles sur le marché. Les taux indiqués, en général autour de 0,08%, peuvent varier considérablement d’un assureur à l’autre. Réaliser un comparatif des offres vous permettra d’identifier celle qui répond le mieux à vos besoins tout en restant dans votre budget.

Enfin, n’hésitez pas à consulter des conseils d’experts spécialisés pour guider votre choix. En suivant ces clés, vous maximiserez vos chances de choisir une assurance de prêt immobilière adaptée et bénéfique pour votre projet.

FAQ – Assurance Prêt Immobilier : Les Clés pour Bien Choisir Votre Couverture

Qu’est-ce qu’une assurance prêt immobilier ? L’assurance prêt immobilier est une couverture qui protège à la fois l’emprunteur et la banque en cas de défaillance de remboursement en raison de circonstances imprévues comme un décès, une invalidité ou une perte d’emploi.

Pourquoi est-il important d’avoir une assurance emprunteur ? Avoir une assurance emprunteur est essentiel pour garantir le remboursement du prêt immobilier en cas de coup dur, assurant ainsi la sécurité financière de l’emprunteur et de ses proches.

Comment choisir le bon niveau de couverture ? Il est important d’évaluer son profil d’assuré, notamment son âge, sa profession et ses obligations financières. Le montant de l’emprunt et la durée du prêt influencent également le choix de la couverture.

Quelle est la quotité d’assurance recommandée ? Pour les couples emprunteurs, la quotité d’assurance minimale est généralement de 100 %. Cela signifie qu’en cas de décès d’un des emprunteurs, la banque pourra récupérer la totalité du montant dû.

Quels types de garanties sont disponibles dans une assurance emprunteur ? Les garanties peuvent inclure la garantie décès, invalidité, incapacité temporaire de travail (ITT), ainsi que d’autres assurances selon les besoins spécifiques de l’emprunteur.

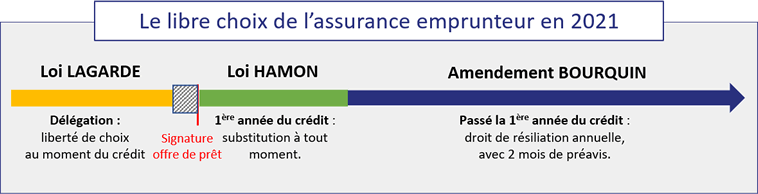

Est-il possible de changer d’assurance emprunteur après la souscription ? Oui, il est possible de changer son assurance emprunteur, notamment grâce à la loi Hamon, qui vous permet de résilier votre contrat dans les 12 mois suivant la signature de l’offre de prêt.

Quels éléments doivent être vérifiés lors de la souscription d’une assurance emprunteur ? Les éléments à vérifier incluent le taux d’assurance, le coût total, les garanties proposées, les exclusions et le niveau de couverture adapté à votre situation.

Comment comparer les différentes offres d’assurance emprunteur ? Pour comparer les offres, il est conseillé de se tourner vers des simulateurs en ligne, effectuer des devis et tenir compte des retours d’autres emprunteurs pour choisir l’assurance la plus avantageuse.

Quels sont les risques couverts par l’assurance emprunteur ? L’assurance emprunteur couvre généralement le risque de décès, d’incapacité de travail, d’invalidité permanente, ainsi que d’autres situations qui pourraient empêcher le remboursement du prêt.

Quel est le prix d’une assurance prêt immobilier ? Le prix d’une assurance prêt immobilier varie selon le montant emprunté, l’âge de l’emprunteur, et les garanties choisies. En moyenne, le taux d’assurance peut tourner autour de 0,08 % du capital emprunté.

Bonjour, je suis Manon, experte en leads pour l’assurance de prêt. Avec 49 ans d’expérience, je vous accompagne dans la recherche des meilleures solutions d’assurance adaptées à vos besoins. Mon objectif est de vous garantir un service personnalisé et efficace pour sécuriser vos projets.

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison