Leads Coursier et livraison

|

EN BREF

|

Dans le monde du financement immobilier, le coût de l’assurance de prêt peut représenter une part significative de votre budget. Heureusement, il existe plusieurs stratégies pour réduire cet écart de valeur et alléger le poids de cette dépense. En comprenant les leviers à votre disposition, comme la délégation d’assurance, la négociation avec votre banque ou l’optimisation de vos garanties, vous pouvez réaliser des économies substantielles. Explorons ensemble ces astuces pour rendre votre assurance emprunteur plus accessible et adaptée à vos besoins.

Réduire le coût de votre assurance de prêt immobilier peut sembler complexe, mais plusieurs stratégies vous permettent d’optimiser cette dépense souvent négligée. Grâce à différentes méthodes de négociation et d’ajustement des garanties, vous pouvez réaliser des économies substantielles. Cet article explore des solutions efficaces pour diminuer cet écart de valeur afin de alléger votre budget.

Négociation avec votre banque

Le premier levier pour réduire le coût de votre assurance de prêt réside dans la négociation avec votre banque. Contactez votre conseiller pour discuter des offres actuelles et envisagez de solliciter une remise sur le contrat groupe. Souvent, les établissements sont prêts à discuter de vos conditions, surtout si vous êtes un client fidèle. Armez-vous d’informations avant d’aborder cette discussion, et préparez-vous à exposer vos arguments.

Délégation d’assurance

Depuis la loi Hamon, vous avez la possibilité d’opérer une délégation d’assurance, vous permettant de choisir un assureur externe qui peut proposer de meilleures conditions. Cela vous donne une plus grande marge de manœuvre pour faire jouer la concurrence et obtenir un tarif plus compétitif. Il est conseillé de comparer les offres disponibles afin de sélectionner celle qui correspond au mieux à votre besoin. Des outils en ligne permettent également ces comparaisons avec facilité.

Adapter les garanties à votre profil

Il est essentiel d’adapter les garanties de votre assurance emprunteur en fonction de votre profil et de votre situation personnelle. Par exemple, si vous n’avez pas besoin d’une couverture maximale, envisagez de réduire certaines garanties inutiles. Cela peut immédiatement se traduire par une réduction significative de votre prime. Prenez le temps d’analyser ce qui est vraiment essentiel pour vous, et ajustez votre contrat en conséquence.

Utiliser les services d’un courtier

Faire appel à un courtier en assurance peut s’avérer judicieux. Ces professionnels de l’assurance ont accès à un large éventail d’offres et peuvent vous orienter vers des solutions plus intéressantes que celles actuellement proposées. Ils s’occupent de toute la procédure de négociation pour vous, ce qui vous permet de gagner du temps et de bénéficier d’une expertise précieuse. Ainsi, le coût de votre assurance pourrait baisser significativement.

Profiter des lois en vigueur

Restez informé sur les évolutions législatives, telles que la loi Lemoine, qui a pour objectif de renforcer la concurrence sur le marché de l’assurance de prêt. Ces lois facilitent souvent le changement d’assurance et garantissent une meilleure transparence dans les offres. En vous tenant au courant des modifications réglementaires, vous pourrez agir en conséquence et optimiser votre contrat d’assurance.

Comparer les offres

Enfin, ne sous-estimez pas l’importance de comparer les offres d’assurance. Utilisez des comparateurs en ligne pour visualiser rapidement les diverses propositions du marché. Cela vous permettra d’identifier facilement l’offre la plus avantageuse. En gardant un œil sur les prix et en renouvelant régulièrement votre recherche, vous pourrez ajuster votre assurance de prêt et réaliser de substantielles économies sur le long terme.

Dans un marché immobilier de plus en plus compétitif, il est essentiel de prendre en compte l’écart de valeur pour gérer efficacement le coût de votre assurance de prêt immobilier. Réduire ce coût peut sembler complexe, mais avec les bonnes stratégies, il est possible d’y parvenir. Cet article explore les avantages et les inconvénients des méthodes visant à réduire le coût de votre assurance emprunteur, tout en offrant des clés pour maximiser vos économies.

Avantages

L’un des principaux avantages de la compréhension de l’écart de valeur est la possibilité d’économiser significativement sur votre prime d’assurance. En effet, en ajustant certains paramètres de votre contrat, il est possible de réduire le coût total de l’assurance de plus de 50%. Cela permet de réaligner le montant à payer en fonction de votre situation personnelle et de vos besoins de couverture.

Un autre bénéfice important est l’existence de la délégation d’assurance. Cette option vous permet de choisir une assurance externe plutôt que celle proposée par la banque. Selon les dispositions de la loi Hamon, cette concurrence stimule le marché et peut aboutir à des prix plus attractifs. En faisant jouer la concurrence, les emprunteurs peuvent trouver des polices d’assurance qui s’alignent mieux sur leur profil et offrent les garanties nécessaires sans un coût excessif.

Inconvénients

L’assurance de prêt immobilier représente un coût souvent négligé dans le budget des emprunteurs. Toutefois, il existe plusieurs moyens de diminuer ce montant afin de réaliser des économies substantielles. Dans cet article, nous allons explorer diverses stratégies pour réduire le coût de votre assurance emprunteur, notamment grâce à la négociation, la délégation d’assurance, et d’autres astuces pratiques.

Négocier avec votre banque

La première étape pour faire diminuer le coût de votre assurance de prêt immobilier est de négocier avec votre banque. En tant qu’emprunteur, vous avez le pouvoir de discuter des termes de votre contrat et de demander une révision des primes. Il est essentiel d’avoir des arguments solides, comme une situation financière améliorée ou des garanties de santé. Cette approche peut équivaloir à une réduction significative de votre taux d’assurance.

Opter pour une délégation d’assurance

Une autre méthode efficace pour diminuer le coût de l’assurance emprunteur est d’opter pour une délégation d’assurance. Cette option vous permet de choisir un assureur externe qui propose des tarifs plus compétitifs que ceux de votre banque. Depuis la mise en place de la loi Hamon, il est interdit aux banques d’imposer leur propre assurance, ce qui est un réel atout pour vous. Comparez soigneusement les offres disponibles sur le marché pour trouver la meilleure solution pour vos besoins.

Adapter les garanties à votre profil

Il est également possible de réduire le coût de l’assurance emprunteur en adaptant les garanties proposées à votre profil. Chaque emprunteur a des besoins spécifiques, et il peut être judicieux d’exclure certaines garanties qui ne sont pas pertinentes pour votre situation personnelle. Un contrat sur mesure peut non seulement vous faire économiser de l’argent, mais également répondre efficacement à vos attentes.

Faire appel à un courtier en assurance

Considérer l’aide d’un courtier en assurance peut également vous être bénéfique. Ces professionnels sont en mesure de naviguer dans le marché de l’assurance pour vous et de trouver les meilleures offres disponibles. Ils négocient en votre nom, ce qui peut aboutir à des premiums moins élevés et à de meilleures conditions de contrat.

Utiliser les outils en ligne

Enfin, utiliser des comparateurs en ligne peut s’avérer être un excellent moyen d’analyser rapidement les différentes options d’assurance disponibles. Des outils en ligne vous permettent d’obtenir plusieurs devis en quelques clics, facilitant ainsi la décision. Avoir une vue d’ensemble des offres vous permet de choisir celle qui correspond le mieux à vos besoins tout en gardant un œil sur le prix.

Pour obtenir des conseils supplémentaires sur la renégociation de votre assurance de prêt, consultez cet article.

Dans un contexte où le coût des emprunts immobiliers ne cesse d’augmenter, il est crucial de trouver des moyens pour optimiser les dépenses liées à l’assurance de prêt. Cet article vous propose des conseils pratiques et des stratégies efficaces pour faire diminuer le coût de votre assurance emprunteur, tout en vous assurant d’avoir la couverture adaptée à votre profil.

Négocier avec votre banque

La première étape pour faire baisser le coût de votre assurance de prêt est de négocier directement avec votre banque. Souvent, les conseillers sont ouverts à la discussion et peuvent vous proposer une réduction sur le contrat proposé, surtout si vous montrez des preuves de meilleures offres disponibles ailleurs.

Opter pour une délégation d’assurance

La délégation d’assurance représente une solution efficace pour réduire le coût de votre assurance emprunteur. En choisissant d’opter pour un contrat d’une compagnie d’assurance externe, vous pouvez réaliser des économies substantielles. Cela vous permet de faire jouer la concurrence, ce qui est essentiel pour obtenir les meilleures conditions.

Adapter les garanties à votre profil

Il est judicieux d’adapter les garanties proposées à vos besoins spécifiques. Par exemple, si vous êtes en bonne santé et si vous ne pratiquez pas de sports à risque, vous pouvez opter pour des garanties moins étendues, ce qui peut réduire significativement le coût total de l’assurance.

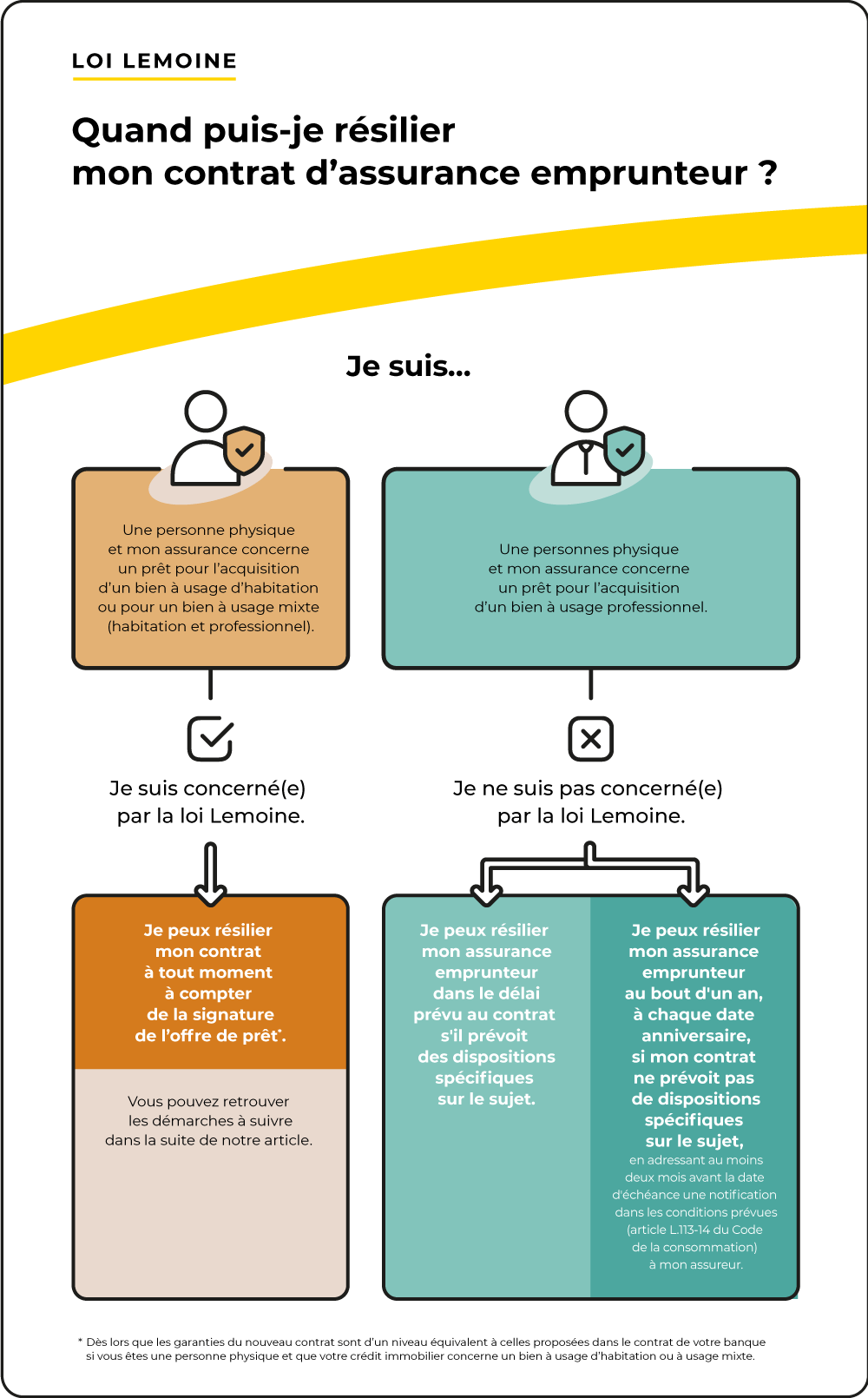

Utiliser la loi Hamon et la loi Lemoine

Ces lois vous permettent de changer d’assurance en cours de contrat, sans frais supplémentaires. La loi Hamon, en vigueur depuis 2014, offre la possibilité de résilier l’assurance dans les 12 mois suivant la souscription. Quant à la loi Lemoine, elle facilite cette démarche en permettant de changer d’assurance à tout moment, pour peu que vous respectiez les conditions de préavis.

Comparer les offres d’assurance

Avant de finaliser votre choix, il est recommandé de comparer les offres sur le marché. Utiliser des comparateurs d’assurance en ligne vous aidera à avoir une vue d’ensemble des prix et des garanties. Vous pourrez ainsi choisir une police d’assurance qui correspond à la fois à votre budget et à vos besoins de couverture.

Faire appel à des courtiers

Les courtiers en assurance sont de véritables alliés dans votre quête de réduction des coûts d’assurance. Ils ont un accès privilégié à une multitude d’offres et peuvent vous aider à négocier des conditions plus favorables. Leur expertise vous permettra de mieux comprendre les subtilités des contrats proposés.

Se renseigner sur les facteurs influençant le coût de l’assurance

Comprendre les facteurs qui influent sur le coût de votre assurance est essentiel. Des éléments tels que votre âge, votre état de santé ou la nature de votre profession peuvent avoir un impact significatif sur le montant des primes. Pour obtenir plus de détails, n’hésitez pas à consulter des ressources comme ce guide.

Prendre en compte le coût total de l’assurance

Lorsque vous choisissez une assurance de prêt, ne vous limitez pas à examiner uniquement le montant de la prime mensuelle. Il est tout aussi important de calculer le coût total de l’assurance sur la durée de votre prêt afin de prendre une décision éclairée. Vous pouvez effectuer cette simulation avec des outils en ligne, comme ceux proposés sur ce site.

Se former sur les services à valeur ajoutée

Il existe des services à valeur ajoutée qui peuvent enrichir votre expérience d’assurance et potentiellement réduire vos coûts. Informez-vous sur les options disponibles qui peuvent optimiser votre couverture tout en vous aidant à réaliser des économies significatives. Plus d’informations sur ces services peuvent être trouvées ici : Services à valeur ajoutée.

En appliquant ces astuces, vous pourrez considérablement réduire le coût de votre assurance de prêt immobilier, tout en vous assurant d’avoir une couverture adaptée à vos besoins.

L’assurance de prêt immobilier peut représenter une charge financière conséquente dans le cadre d’un crédit. Il est donc essentiel d’estimer et de gérer l’écart de valeur entre le montant de l’assurance et le remboursement du prêt. Cet écart peut être optimisé grâce à plusieurs stratégies.

Un des premiers moyens pour réduire le coût de votre assurance est de négocier avec votre banque. En abordant la question des tarifs, il est possible d’obtenir des conditions plus favorables sur votre contrat d’assurance. De nombreuses banques sont ouvertes à la discussion, surtout si vous êtes un bon client ou avez un bon historique de remboursement.

Une autre option consiste à opter pour une délégation d’assurance. Plutôt que de passer par l’assurance proposée par votre banque, vous pouvez choisir une autre compagnie. Cela vous permet de comparer les offres d’assurance et de choisir celle qui répond le mieux à vos besoins, souvent à un prix inférieur. La loi Hamon vous autorise cette délégation, vous ayant ainsi la possibilité d’économiser significativement.

Adapter les garanties de votre contrat à votre profil est également une stratégie efficace. Au lieu de partir sur des garanties maximales, il est pertinent d’évaluer les risques réels et d’ajuster vos couvertures en conséquence. Cela signifie que vous ne payez que pour ce qui est réellement nécessaire, ce qui contribue à faire baisser votre prime d’assurance.

Le recours à un courtier en assurance représente une autre solution bénéfique. Ces professionnels connaissent bien le marché et peuvent vous orienter vers les contrats les plus compétitifs. Grâce à leur expertise, ils peuvent également vous aider à renégocier certains aspects de votre contrat actuel pour obtenir un meilleur tarif.

Comparez les offres d’assurance disponibles sur le marché. Utiliser des comparateurs en ligne peut vous aider à visualiser les différentes options et à identifier celle qui conviendrait le mieux à votre situation. Une bonne comparaison peut révéler des économies substantielles sur votre prime d’assurance emprunteur.

La loi Lemoine a également renforcé les droits des emprunteurs en matière d’assurance de prêt. Elle facilite la possibilité de changer d’assurance à tout moment, sans avoir à justifier de son choix. Cela vous permet de mieux gérer votre coût d’assurance en fonction de la conjoncture et des produits offerts sur le marché.

Enfin, la surveillance régulière des facteurs influençant le coût de l’assurance est cruciale. Des éléments comme votre état de santé, vos habitudes de vie, et même le montant de votre emprunt peuvent impacter vos primes. En comprenant ces facteurs, vous êtes mieux armé pour prendre des décisions éclairées concernant l’optimisation de votre contrat.

En mettant en pratique ces conseils et en étant proactif dans la gestion de votre assurance de prêt, il est totalement possible de réduire les coûts et d’améliorer votre situation financière. L’objectif est de garantir un équilibre entre la sécurité offerte par l’assurance et le coût à engager, atteignant ainsi un écart de valeur plus favorable.

La maîtrise des coûts de votre assurance de prêt est essentielle pour optimiser votre budget immobilier. C’est un aspect souvent négligé par les emprunteurs, mais il existe plusieurs stratégies pour faire baisser ces frais. Voici quelques conseils pratiques pour ajuster votre assurance emprunteur, faire des économies et profiter d’un service adapté à vos besoins.

Négocier avec votre banque

Il est toujours judicieux de commencer par négocier avec la banque auprès de laquelle vous avez souscrit votre prêt immobilier. La discussion peut porter sur le taux de l’assurance ainsi que sur les garanties proposées. Vos arguments peuvent inclure des informations sur le marché actuel et des offres concurrentes pour renforcer votre position.

Opter pour la délégation d’assurance

La délégation d’assurance est une option souvent sous-estimée. En choisissant une assurance externe plutôt que celle proposée par la banque, vous pouvez non seulement personnaliser votre couverture, mais aussi réaliser des économies significatives. Cela peut réduire le coût total de l’assurance de plus de 50%, rendant votre projet immobilier plus abordable.

Adapter les garanties à votre profil

Il est également important d’adapter les garanties de votre assurance à votre profil. Une couverture trop large peut entraîner des coûts supplémentaires inutiles. Évaluez vos besoins spécifiques et ajustez vos garanties en fonction de votre situation personnelle, cela vous permettra de mieux contrôler le coût de votre assurance emprunteur.

Faire appel à un courtier en assurance

Un courtier en assurance peut être un allié précieux dans la recherche de la meilleure offre. Ces professionnels disposent d’une large connaissance des produits disponibles sur le marché et peuvent vous aider à trouver une assurance de prêt moins coûteuse, tout en conservant les garanties nécessaires à votre protection. Leurs conseils peuvent vous faire économiser beaucoup sur le long terme.

Utiliser des comparateurs d’assurance

Les comparateurs d’assurance en ligne sont des outils essentiels pour quiconque souhaite réduire le coût de son assurance de prêt. Ils permettent de comparer rapidement plusieurs offres, mettant en évidence les différences de prix et de couverture. Utilisez des sites fiables pour obtenir une vue d’ensemble des meilleures options disponibles.

Exploiter la loi Hamon et la loi Lemoine

Depuis l’instauration de la loi Hamon, il est possible de changer d’assurance emprunteur à tout moment durant la première année suivant la souscription au prêt, sans frais supplémentaires. De plus, la loi Lemoine facilite encore plus ce processus en élargissant les périodes de renégociation. Profitez de ces lois pour passer à une offre plus avantageuse si votre situation vous le permet.

Évaluer régulièrement les contrats d’assurance

Enfin, il est conseillé d’évaluer régulièrement vos contrats d’assurance. Les marchés évoluent et les nouvelles offres peuvent apparaître. Examinez chaque année votre police d’assurance pour vous assurer qu’elle reste compétitive et avantageuse par rapport à ce qui est disponible sur le marché. Ce processus proactif peut révéler des opportunités d’économies non exploitées.

| Méthodes | Détails |

| Négocier avec la banque | Parlez directement à votre conseiller pour éventuelles réductions. |

| Délégation d’assurance | Choisissez un assureur externe pour des tarifs plus compétitifs. |

| Adapter les garanties | Revoyez vos besoins pour personnaliser votre couverture. |

| Comparer les offres | Utilisez des outils de comparaison pour évaluer les différents contrats. |

| Renégocier votre contrat | Profitez des changements de situation pour obtenir un meilleur taux. |

| Utiliser un courtier | Un professionnel peut vous aider à trouver une assurance à meilleur prix. |

| Suivre les évolutions législatives | Restez informé sur les lois comme la loi Hamon pour maximiser vos options. |

| Établir un bon dossier | Un dossier solide peut faciliter l’obtention de meilleures conditions. |

Il est essentiel de comprendre l’importance d’une assurance de prêt adaptée. Nombreux sont ceux qui, par méconnaissance, acceptent des tarifs élevés, alors qu’il existe des possibilités d’économie significatives. En effet, changer d’assurance peut permettre de diminuer le coût de l’assurance de plus de 50%. Lumière sur les différentes manières de gérer cet écart de valeur.

Marie, 35 ans, témoigne : « Lors de la souscription de mon prêt immobilier, j’ai voulu faire confiance à ma banque. Après quelques mois, j’ai réalisé que mes tarifs étaient bien trop élevés. En cherchant à négocier, j’ai découvert qu’un autre organisme d’assurance proposait une couverture similaire pour presque la moitié du prix ! » Elle conseille aux emprunteurs de toujours faire des recherches avant de signer quoi que ce soit.

Antoine, nouvel acquéreur d’un appartement, partage son vécu. « J’ai opté pour une délégation d’assurance au lieu de celle de ma banque. Cela m’a permis d’adapter les garanties à mon profil, tout en réduisant considérablement mes coûts. Je ne savais pas que cela était possible et j’étais sceptique à l’origine, mais cela a vraiment payé. » Son expérience souligne l’importance de comprendre toutes les options disponibles.

Lucie, qui a récemment renégocié son assurance, raconte : « Ma situation a changé depuis la souscription de mon prêt. J’ai pris conscience que je pouvais renégocier le montant de mes primes et la couverture de ma police. En discutant avec mon assureur, j’ai réussi à obtenir une réduction qui a fait une réelle différence dans mon budget mensuel. » Son histoire illustre l’importance de ne jamais hésiter à demander des ajustements.

Enfin, Jean, un expert en finances, donne son avis sur les outils disponibles : « Utiliser un comparateur d’assurance peut être très bénéfique. Cela m’a permis de découvrir plusieurs offres compétitives et de détecter celles qui correspondaient le mieux à mes besoins. L’option de comparer les prix et les garanties est un vrai atout que chaque emprunteur devrait saisir. » Son approche met en avant l’importance de la vigilance et de la recherche proactive.

L’assurance de prêt immobilier est souvent perçue comme une dépense inévitable, mais il existe plusieurs façons de réduire son coût. En effet, en appliquant quelques stratégies simples et en étant proactif, vous pouvez diminuer significativement le montant de vos primes d’assurance. Dans cet article, nous allons explorer différentes méthodes que vous pouvez adopter pour gérer et optimiser vos dépenses liées à l’assurance emprunteur.

Négocier avec votre banque

La première étape pour faire baisser le coût de votre assurance de prêt est de négocier avec la banque auprès de laquelle vous souscrivez votre emprunt. Les établissements financiers sont souvent disposés à discuter du tarif appliqué, surtout si vous présentez une bonne situation financière. N’hésitez pas à mettre en avant votre profil d’emprunteur et à exprimer votre souhait de bénéficier d’une remise sur l’assurance.

Opter pour une délégation d’assurance

La délégation d’assurance est une alternative intéressante à l’assurance proposée par la banque lors de la souscription d’un prêt immobilier. Cela vous permet de comparer les offres de différents assureurs et de choisir une couverture qui correspond mieux à vos besoins et à votre budget. En effet, changer d’assurance peut vous faire économiser jusqu’à 50% sur le coût total de l’assurance.

Les avantages de la délégation

En plus de faire baisser le prix de l’assurance, la délégation vous offre la possibilité d’adapter les garanties à votre profil. Vous pouvez ainsi choisir des options de couverture qui vous conviennent, tout en évitant de payer pour des protections dont vous n’avez pas besoin.

Faire appel à un courtier en assurance

Un courtier en assurance peut s’avérer être un allié précieux pour optimiser le coût de votre assurance emprunteur. En effet, ces professionnels sont en mesure de comparer les offres de plusieurs assureurs et de vous orienter vers les solutions les plus avantageuses. De plus, ils connaissent bien le marché et peuvent négocier des tarifs préférentiels pour vous.

Adapter les garanties à votre situation

Il est également essentiel d’adapter les garanties de votre assurance en fonction de votre situation personnelle et professionnelle. Par exemple, si vous êtes en bonne santé, vous pouvez chercher à réduire certaines garanties comme la garantie décès ou invalidité. Veillez à évaluer vos besoins avec attention pour éviter de souscrire des couvertures superflues.

Comparer fréquemment les offres

Le marché de l’assurance est en constante évolution, et les offres peuvent varier considérablement d’un assureur à l’autre. C’est pourquoi il est conseillé de comparer régulièrement les offres disponibles. Vous pouvez utiliser des comparateurs en ligne pour avoir un aperçu des différentes options et décider si un changement est nécessaire.

Renégocier au bon moment

Enfin, renégocier votre assurance peut s’avérer nécessaire si votre situation financière ou personnelle change. Par exemple, si vous avez un nouvel emploi ou si vos revenus ont augmenté, vous pourriez être en mesure de bénéficier de meilleures conditions tarifaires. Gardez toujours un œil sur les opportunités de réévaluation pour maximiser vos économies.

L’assurance de prêt immobilier peut parfois sembler être une dépense inévitable. Toutefois, il existe plusieurs stratégies pour en réduire le coût et optimiser vos finances. Cet article se penche sur les méthodes les plus efficaces pour diminuer cette charge financière tout en maintenant une couverture adéquate.

Négocier avec votre banque

La Négociation avec votre banque représente une première étape cruciale dans la réduction des coûts d’assurance. Il est conseillé de discuter avec votre conseiller afin d’explorer les options qui pourraient être disponibles, notamment la possibilité d’obtenir un rabais sur le taux proposé. Les banques sont souvent prêtes à ajuster les conditions pour fidéliser leurs clients.

Opter pour une délégation d’assurance

La délégation d’assurance est une alternative à l’assurance proposée par la banque elle-même. En choisissant cette option, vous pouvez potentiellement réaliser des économies substantielles, parfois jusqu’à 50% du coût total. Cela vous permet de comparer les offres et de sélectionner celle qui correspond le mieux à vos besoins spécifiques.

Adapter les garanties à votre profil

Il est également crucial d’adapter les garanties de votre assurance à votre situation personnelle et professionnelle. En évaluant quels risques vous souhaitez assurer, vous pourrez ajuster votre couverture, ce qui peut entraîner une baisse significative du montant de vos primes. Cela inclut par exemple la baisse de certaines garanties superflues.

Comparer les offres d’assurance

Comparer les offres d’assurance sur différents critères est une démarche essentielle. Il existe de nombreux comparateurs en ligne qui facilitent cette tâche. Analyser les diverses propositions vous aidera à identifier des opportunités d’économies tout en obtenant une couverture adéquate.

Recourir à un courtier en assurance

Faire appel à un courtier en assurance peut s’avérer être une stratégie gagnante pour diminuer le coût de votre assurance de prêt immobilier. Ces professionnels disposent de connaissances approfondies du marché et peuvent vous aider à trouver des options plus avantageuses que celles proposées par votre banque.

Renégocier périodiquement votre contrat

Il est judicieux de renégocier votre contrat d’assurance régulièrement. De nombreux emprunteurs ne réalisent pas qu’ils ont la possibilité de faire ajuster leur contrat en fonction des évolutions de leur situation personnelle ou des offres concurrentes disponibles sur le marché.

- Négocier avec votre banque : Discutez des termes de votre assurance emprunteur.

- Délégation d’assurance : Choisissez un contrat externe pour une couverture plus avantageuse.

- Adapter vos garanties : Ajustez les couvertures en fonction de votre profil d’emprunteur.

- Comparer les offres : Utilisez des outils pour examiner plusieurs contrats d’assurance.

- Renégocier régulièrement : Récupérez des tarifs plus compétitifs à mesure que votre situation évolue.

- Solliciter des remises : Demandez des réductions sur les contrats groupés.

- Choisir un courtier : Un professionnel peut vous aider à trouver les meilleures options.

- Exploiter la loi Hamon : Profitez de la réglementation pour changer facilement d’assurance.

- Ajuster la durée : Modifiez la durée de votre assurance pour baisser les coûts globaux.

- Regrouper les assurances : Combinez vos polices pour bénéficier de tarifs préférentiels.

Dans le domaine de l’assurance de prêt immobilier, il est crucial de savoir que les coûts peuvent varier considérablement en fonction de divers éléments. Comprendre comment réduire ces coûts peut faire une différence notable sur le budget global d’un emprunteur.

La première étape pour diminuer le coût de votre assurance emprunteur consiste à négocier avec votre banque. De nombreuses institutions financières acceptent des discussions au sujet des primes d’assurance, en particulier si vous montrez des preuves de votre bonne gestion financière. Il est important d’aborder ce sujet dès le début de votre contrat de prêt.

Une autre stratégie consiste à opter pour une délégation d’assurance. Cela signifie que vous pouvez choisir un assureur externe plutôt que de vous limiter à l’offre de votre banque. Récemment, la loi Hamon et la loi Lemoine ont assoupli les règles, permettant une plus grande liberté dans le choix de votre couverture d’assurance. Vous pourriez potentiellement réduire le coût total de votre assurance de plus de 50% en comparant les offres et en sélectionnant la meilleure option selon votre profil.

Adapter les garanties à votre besoin est également essentiel. En évaluant quelles garanties sont réellement nécessaires pour votre situation particulière, vous pouvez éviter de payer pour des couvertures inutiles, ce qui contribuera à diminuer le montant total de votre assurance.

Il peut aussi être bénéfique de consulter un courtier en assurance. Ces experts ont l’expérience et les outils nécessaires pour trouver les meilleures offres sur le marché et vous assistent dans le processus de négociation. Ils peuvent de plus vous guider dans les démarches administratives et s’assurer que vous obtenez le meilleur tarif possible.

Finalement, n’oubliez pas de réévaluer régulièrement votre assurance emprunteur. Vos besoins et votre situation financière peuvent évoluer, il est donc judicieux de vérifier périodiquement si une renégociation ou un changement d’assureur pourrait vous faire économiser davantage.

FAQ sur l’Écart de Valeur et la Réduction du Coût de Votre Assurance de Prêt

Quelle est la meilleure façon de réduire le coût de mon assurance de prêt ? Pour diminuer le coût de votre assurance de prêt, vous pouvez envisager de négocier avec votre banque ou de changer pour une autre assurance.

Qu’est-ce que la délégation d’assurance et comment peut-elle m’aider ? La délégation d’assurance vous permet de souscrire une assurance emprunteur auprès d’un autre organisme que votre banque, potentiellement à un taux plus avantageux.

Est-il possible de renégocier mon assurance emprunteur ? Oui, il est tout à fait possible de renégocier votre assurance si votre situation financière a changé ou si vous souhaitez améliorer vos garanties.

Quels critères influencent le coût de mon assurance de prêt immobilier ? Plusieurs facteurs, tels que votre profil d’emprunteur, le montant du prêt, la durée, et les garanties choisies, peuvent influencer le coût de votre assurance.

Pourquoi est-il essentiel de comparer les offres d’assurance ? Comparer les offres vous permettra de trouver le meilleur rapport qualité-prix et de s’assurer que vous bénéficiez de la couverture la plus adaptée à vos besoins.

Comment puis-je bénéficier de la loi Hamon pour réduire mes coûts ? Grâce à la loi Hamon, vous avez la possibilité de changer d’assurance de prêt à tout moment dans les douze mois suivant la signature de votre crédit immobilier, ce qui peut vous permettre de bénéficier de tarifs plus compétitifs.

Est-ce que l’aide d’un courtier peut être bénéfique ? Oui, un courtier en assurance peut vous aider à naviguer dans les différentes options disponibles et à négocier de meilleurs tarifs.

Quels conseils pouvez-vous donner pour faciliter la négociation ? Préparez-vous en ayant une idée claire de vos besoins, et sensibilisez-vous aux taux du marché pour argumenter sur votre demande de réduction.

Comment l’évaluation de mon profil d’emprunteur impacte-t-elle mon assurance ? Un profil d’emprunteur jugé à faible risque peut souvent se traduire par des primes d’assurance moins élevées, il est donc important de bien présenter votre dossier lors de la souscription.

Peut-on réduire le coût de l’assurance de prêt en adaptant les garanties ? Absolument, en ajustant les garanties à votre situation personnelle, vous pouvez souvent réduire le montant des primes d’assurance tout en gardant une couverture adéquate.

Bonjour, je suis Manon, experte en leads pour l’assurance de prêt. Avec 49 ans d’expérience, je vous accompagne dans la recherche des meilleures solutions d’assurance adaptées à vos besoins. Mon objectif est de vous garantir un service personnalisé et efficace pour sécuriser vos projets.

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison

Leads Coursier et livraison